Коллективное обращение к Президенту России Владимиру ПУТИНУ от представителей инициативной группы сотрудников и участников Ассоциации торгово-промышленных предприятий «Группа «ОША».

Уважаемый Владимир Владимирович!

Настоящее коллективное обращение от имени 514 сотрудников организаций, входящих в Ассоциацию торгово-промышленных предприятий «Группа «ОША», вызвано незаконными действиями Межрайонной ИФНС России № 4 по Омской области (далее по тексту – инспекция, налоговый орган). На протяжении последних пяти лет во взаимоотношениях Общества с ограниченной ответственностью «Ликеро-водочный завод «ОША», ИНН 5503024984 (далее по тексту – ООО «ЛВЗ «ОША», Общество, налогоплательщик) и инспекции, со стороны последней предпринимаются, по сути, карательные мероприятия, противоречащие правовым нормам. Действия инспекции также прямо противоречат миссии ФНС России, а именно реализации эффективной контрольно-надзорной деятельности для законного, прозрачного и комфортного ведения бизнеса, обеспечения соблюдения прав налогоплательщиков и формирования финансовой основы деятельности государства.

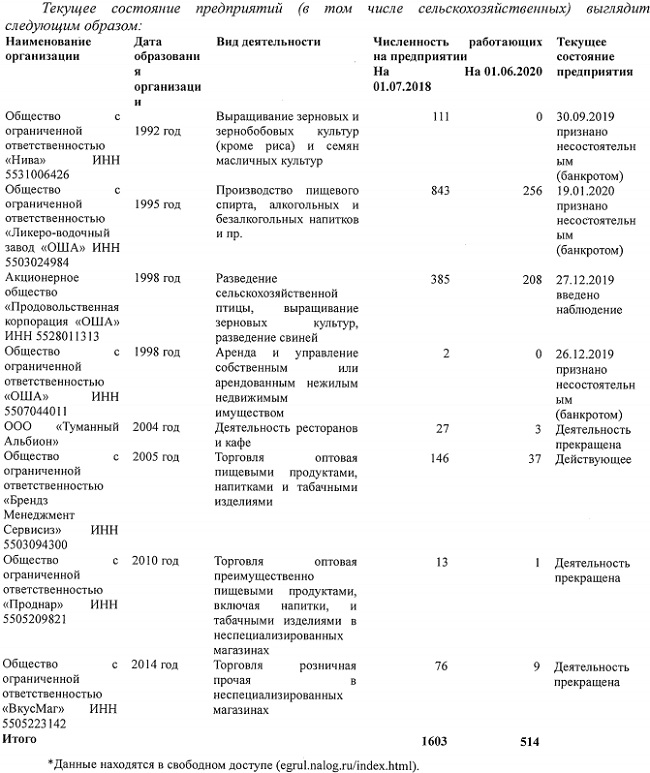

Группа компаний «ОША», в которую входит 9 предприятий, всегда выстраивала свою деятельность в соответствии с экономической и социальной политикой государства, создавая рабочие места в регионе, тем самым обеспечивая занятость населения и уплату налогов, что происходит даже в сложившейся ситуации.

История нашей Группы компаний берет начало с 1991 года, и постепенно, за счет многолетней добросовестной работы, сформировалась взаимосвязанная технологическая цепочка: выращивание сельскохозяйственных зерновых и зернобобовых культур, птицеводческий и животноводческий комплексы, собственная торгово-розничная сеть, пивоваренное и ликеро-водочное производство, спиртовой завод, производивший в том числе спирт для фармацевтической отрасли. В результате был создан многопрофильный внутризамкнутый агропромышленный холдинг, ориентированный на развитие отечественного производства в пищевой, перерабатывающей и сельскохозяйственной отраслях экономики. Нам удалось сформировать и обеспечить стабильное производство и реализацию пищевых товаров и напитков полного цикла – от кормов до производства яйца и свинины, от выращивания зерна до производства спирта и водки. При этом были обеспечены рабочими местами около двух тысяч человек.

С участием Группы компаний «ОША» осуществлялась реализация многих социально значимых программ и спортивных мероприятий, инициируемых на территории региона. Компания «ОША» является известным благотворителем в городе Омске, неоднократно была удостоена звания «Спонсор года» и «Благотворитель года». С 1998 года общество оказывает материальную поддержку 11 подшефным школам, где учатся порядка 7 тысяч учеников; 13 детским садам, в которых занимаются около 4 тысяч детей; школе искусств № 17 города Омска; школе-интернату № 6. Компания постоянно помогает одаренным детям и самодеятельным творческим коллективам. С 2000 года Группа предприятий «ОША» являлась меценатом главного учреждения культуры региона – Омского государственного академического театра драмы, с 2006 года меценатом Драматического лицейского театра. Ежегодно, исключительно на средства Группы предприятий «ОША», проводились два крупных турнира на Кубок компании «ОША»: по теннису, который имеет всероссийское значение и является рейтинговым для спортсменов юношеского возраста (с 1997 года) и по мини-футболу на снегу (с 1992 года). С 1994 года Группа «ОША» являлась официальным партнером Сибирского международного марафона – крупнейшего ежегодного спортивного мероприятия Омской области и Сибирского федерального округа. В 2018 году предприятиями холдинга осуществлялась благотворительная финансовая поддержка Рождественского проекта Федерации бокса России «Сказки-елки» для детей, организованной АНО «Центр прогресса бокса».

В настоящее время в связи с тяжелым материальным положением (в результате действий инспекции открыты процедуры банкротства практически во всех предприятиях) Группа компаний «ОША» не имеет финансовой возможности для проведения всех указанных мероприятий, Общество продолжает материально поддерживать только семьи, оказавшиеся в трудной жизненной ситуации, школы и детские сады.

Начиная с 2015 года в отношении ООО «ЛВЗ «ОША», которое входит в Группу компаний «ОША», Межрайонной ИФНС России № 4 по Омской области проводятся выездные налоговые проверки по всем налогам и сборам. Целью проверок является не определение реальных налоговых обязательств, а сознательное прекращение деятельности хозяйствующего субъекта путем искусственного, не основанного на нормах налогового законодательства, исчисления сумм якобы имеющейся у Общества задолженности по налогам.

В период с 26.05.2015 по 17.05.2016 проведена проверка за 2012-2013 гг.; в период с 30.09.2016 по 22.09.2017 – проверка за 2014-2015 гг., с 31.12.2019 по настоящее время проводится проверка за 2016-2018 гг.

По результатам первых двух проверок произведено доначисление 1,999 миллиарда рублей налоговых обязательств, 0,7 миллиарда рублей пени, 0,3 миллиарда рублей штрафов. Решения инспекции о доначислении налогов содержат в себе грубейшие нарушения действующего законодательства, в том числе – нарушение процедур проведения проверок.

Основные доначисления по выездной налоговой проверке за 2012-2013 гг. (решение о привлечении к ответственности за совершение налогового правонарушения от 28.10.2016 № 51221099) мотивированы тем, что Общество в 2013 году якобы производило неучтенную алкогольную продукцию (пиво и пивные напитки). При этом расчеты налоговых обязательств произведены инспекцией на основании ненадлежащих документов неустановленного происхождения, не предусмотренных Налоговым кодексом Российской Федерации и Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Налоги исчислены на основании неких выборок из деклараций об объемах производства и использования этилового спирта, алкогольной продукции, из банковских выписок третьих лиц, в формате Excel, никем не подписанных и не заверенных, и вообще ни документами, ни доказательствами не являющимися. Также для расчетов приняты первичные документы третьих лиц, реализующих фальсификат, к которым ООО «ЛВЗ «ОША» не имеет какого-либо отношения (в документах отсутствует информация об отгрузке товара со складов Общества, в качестве лиц, отпускающих товар указаны лица, которые никогда не являлись работниками ООО «ЛВЗ «ОША» и пр.). Более того, в решении налогового органа по выездной налоговой проверке за 2012-2013 гг. описаны только 11 контрагентов из 86 участвовавших, по мнению налогового органа, в использовании «Схемы». Остальные 75 организаций, по которым было проведено доначисление, вообще не были отражены в решении.

В результате налоговая нагрузка ООО «ЛВЗ «ОША» в рамках данного «налогового нарушения» составила 116 процентов от суммы выручки («неучтенная выручка» без НДС – 297 249 552 руб., сумма доначисленных НДС и акциза – 345 098 224 руб.). То есть, нагрузка налогоплательщика должна в 6 раз или на 600 процентов превысить среднеотраслевые показатели по России (составляющие 19,1 %, Приложение № 3 к Приказу ФНС России от 30.05.2007 № ММ-3-06/333@), хотя даже согласно мировому опыту налогообложения оптимальный уровень налоговой нагрузки на налогоплательщика должен составлять не более 30-40 % от дохода.

Необходимо отметить, что ООО «ЛВЗ «ОША», ознакомившись с результатами первой выездной проверки (за период 2012-2013 гг.), в добровольном порядке оплатило сумму в размере 46 млн. рублей (сумма доначислений по одиннадцати контрагентам, описанным в решении налогового органа), хотя и обжаловало в дальнейшем данное решение.

Решение налогового органа содержит и еще более абсурдный вывод: с учетом того, что налогов нужно уплатить больше, чем получено выручки, инспекция настаивает еще и на получении налогоплательщиком прибыли от «Схемы» в размере 56 561 519 руб. Таким образом, при определении налоговых обязательств налоговый орган руководствуется не положениями статьи 3 Налогового кодекса Российской Федерации, а исключительно своими личными убеждениями, направленными на максимальное начисление налогов.

Выводы налогового органа сделаны в отсутствие мероприятий налогового контроля (технической экспертизы, инвентаризации остатков продукции, осмотров складских помещений, привлечение специалистов-технологов, показаний работников производства) или формального их проведения (осмотр производственных помещений). При этом инспекцией нивелировано значение ст. 51 Конституции Российской Федерации, поскольку при проведении проверки сделан вывод, что использование права, предоставленного ст. 51 Конституции Российской Федерации, является неправомерным деянием, подлежащим наказанию. Хотя данное право служит гарантией, обеспечивающей достоинство личности, охраняемое государством (ст. 21 Конституции Российской Федерации), обеспечивает гарантированную государством возможность защиты лицом своих прав и свобод (ст. 45 Конституции Российской Федерации).

Общество обжаловало решение инспекции, вынесенное по результатам проверки за 2012-2013 гг., в судах трех инстанций (дело № А46-15322/2017), однако требования налогоплательщика не были удовлетворены. В настоящее время Обществом подана жалоба в Верховный Суд РФ (дело № А46-15322/2017), поскольку ООО «ЛВЗ «ОША» считает решение инспекции незаконным. Ранее поданная жалоба от 06.02.2019, поступившая в Верховный Суд РФ 15.08.2019, не принята к рассмотрению данным судом по причине ошибки его сотрудников при выяснении вопроса относительно уплаты госпошлины. Суд указал, что платежное поручение, приложенное в подтверждение уплаты госпошлины к жалобе от 06.02.2019, уже прилагалось к жалобе, поданной 14.12.2018, что не соответствует действительности. К жалобе от 14.12.2018 прилагалось платежное поручение № 1171 от 14.12.2018 на сумму 3 000 рублей, к жалобе от 06.02.2019 — № 1170 от 14.12.2018 на сумму 6 000 рублей, которое ранее никуда не прикладывалось и нигде не использовалось.

Таким образом, по причине ошибки сотрудников аппарата Верховного Суда Российской Федерации налогоплательщик был лишен права на рассмотрение его обращения от 06.02.2019 и, соответственно, права на судебную защиту его интересов, гарантированного законом.

Оставление в силе обжалуемых судебных актов создает, как указывалось в жалобе, опасный прецедент, без преувеличения, для всей налоговой и судебной системы Российской Федерации, так как нижестоящие суды предоставили право всем налоговым инспекциям страны при проведении выездных налоговых проверок произвольно отказываться от применения расчетного метода, предусмотренного пп. 7 п. 1 ст. 31 НК РФ, и бесконтрольно доначислять налоги и сборы, в том числе на основании юридически порочных документов. Такой порочный подход ведет к нарушению фундаментальных норм налогового права и идет вразрез как с устоявшейся судебной практикой, так и с официальной позицией высшей судебной инстанции – Верховного Суда Российской Федерации. Но что еще более важно, такой подход ведет к подрыву доверия со стороны предпринимательского сообщества к деятельности ФНС России, а это в свою очередь, может быть причиной дестабилизации всей финансовой системы страны.

В результате сложилась ситуация, при которой, несмотря на всю абсурдность:

– являются «законными» действия налогового органа, который определяет сумму начисленных налогов в размере 345 098 224 рублей, превышающей объем выручки налогоплательщика — 297 249 552 рубля;

– реальной, допустимой и отвечающей нормам права является ситуация, при которой налогоплательщик, имея выручку по вмененной ему «схеме» 297 249 552 рубля и 345 098 224 рубля доначисленных по этой же «схеме» налогов, еще и получил прибыль в размере 56 561 519 рублей;

– налоговая нагрузка налогоплательщика в размере 116,1 % (при среднеотраслевой 19,1 %) соответствует его действительным налоговым обязательствам и не противоречит принципу справедливости, соразмерности, всеобщности и равенства налогообложения в Российской Федерации.

Установление налоговых обязательств, как это следует из основных принципов налогообложения в Российской Федерации согласно действующему Налоговому кодексу РФ, не должно приводить к более обременительному налогообложению налогоплательщика — в ином случае весь механизм борьбы с налоговыми правонарушениями выполнял бы не восстановительно-фискальную функцию, а исключительно карательную. Указанное является также нарушением ч. 1 ст. 34 Конституции Российской Федерации, согласно которой каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности. Соответственно, акты налогового органа, которые носят для налогоплательщика конфискационный характер, нарушают конституционное право данного лица на свободу предпринимательской деятельности.

Как следствие, неправомерные выводы инспекции по первой проверке относительно производства и реализации Обществом неучтенной алкогольной продукции (проверяемый период: 2012-2013 гг.) легли в основу выводов налогового органа по второй проверке (решение о привлечении к ответственности за совершение налогового правонарушения от 27.06.2018 №03-21/56391621, проверяемый период: 2014-2015 гг.). Аналогичным образом налоговым органом определены налоговые обязательства, размер которых также не объективен и не реален – 1,4 млрд. рублей (налоговая нагрузка 114 процентов), то есть целью проведения данной проверки (как и первой) являлось не объективное определение налоговых обязательств, а сознательное прекращение деятельности хозяйствующего субъекта путем искусственного, не основанного на нормах налогового законодательства, исчисления сумм, якобы, имеющейся у Общества задолженности по налогам.

Причем инспекцией сделан вывод, что «Схема» 2013 года продолжается и в 2014-2015 гг., несмотря на отсутствие хоть каких-либо доказательств в обоснование этих выводов. При этом в 2014-2015 гг. производственные площадки ООО «ЛВЗ «ОША» были уже оснащены автоматическими средствами измерения и учета готовой продукции (пива и пивных напитков), опломбированными специалистами Росалкогольрегулирования.

Считаем необходимым обратить внимание на тот факт, что контролирующим органом (Росалкогольрегулированием) за период с 2014 по 2018 год не было выявлено каких-либо фактов (признаков) наличия производства неучтенной продукции (Постановление Федеральной службы по регулированию алкогольного рынка о прекращении производства по делу об административном правонарушении № 05-03/15-ЮЛ от 27.03.2015, Постановление Межрегионального управления Федеральной службы по регулированию алкогольного рынка по Сибирскому федеральному округу о прекращении производства по делу об административном правонарушении № 6-01-11/04-29/326 от 08.07.2015, Акт проверки Межрегионального управления Федеральной службы по регулированию алкогольного рынка по Сибирскому федеральному округу № у6-а203/02 от 24.03.2017). Проверки проводились Росалкогольрегулированием как в режиме реального времени, так и посредством проведения плановых и внеплановых выездных проверок оборота спирта, водки, пива, пивных напитков. В рамках проверок специалистами РАР проведен полный комплекс контрольных мероприятий по установлению фактических обстоятельств производства и розлива алкогольной продукции. Налоговый орган, напротив, осуществляя проверку за 2014-2015 гг. спустя три года, в отсутствие мероприятий налогового контроля (технической экспертизы, инвентаризации остатков продукции, осмотров складских помещений, привлечение специалистов-технологов, показаний работников производства и пр.), сделал вывод о реализации пива и пивных напитков, произведенных никем иным, как ООО «ЛВЗ «ОША».

То есть две структуры Министерства финансов РФ – Росалкогольрегулирование и ФНС России делают диаметрально противоположные выводы по итогам исследования одних и тех же эпизодов деятельности налогоплательщика.

С учетом наличия Соглашения об информационном взаимодействии между Росалкогольрегулированием и ФНС, последней не представлены в Росалкогольрегулирование, то есть в орган, непосредственно уполномоченный в данной сфере, никаких доказательств производства Обществом «неучтенной» алкогольной продукции. В ходе выездных налоговых проверок таких доказательств собрано не было.

Данный факт подтверждается отсутствием принятия в отношении ООО «ЛВЗ «ОША» мер, предусмотренных статьями 25 и 26 Федерального закона от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» (изъятие основного технологического оборудования, его демонтаж и вывоз), статьями 14.17 и 14.19 Кодекса об административных правонарушениях Российской Федерации.

С учетом того, что нам известно о фактах реализации фальсификата под видом бренда ООО «ЛВЗ «ОША» (что продолжается и по настоящее время), а также с учетом выводов налогового органа в предыдущих выездных налоговых проверках о реализации «неучтенной» алкогольной продукции именно Обществом, представители ООО «ЛВЗ «ОША» неоднократно обращались как в МИФНС России № 4 по Омской области, так и в УФНС России по Омской области с сообщениями о выявлении фактов производства и реализации контрафактной продукции (сведения об обращениях в виде таблицы, а также копии самих писем с ответами на них приведены в приложении). Однако из семи обращений на пять вообще никакой реакции не последовало. В ответ на два обращения последовали одинаковые по содержанию отписки о том, что в отношении представленной информации проводятся некие контрольные мероприятия, о сути которых налоговый орган не может сообщить.

В действительности произошло следующее: нам бездоказательно вменили производство фальсификата, который выпускался третьими лицами в подпольных цехах, и предложили уплатить налоги за всех неизвестных лиц, которые подделывают нашу продукцию. Поскольку у налогоплательщика, в отличие от производителей фальсификата, имеется имущество, на которое можно обратить взыскание, нас не нужно разыскивать по стране, и в принципе прилагать какие-либо усилия. Отсутствие предусмотренных законом последствий по приостановлению деятельности Общества как раз и означает отсутствие доказательств незаконной деятельности ООО «ЛВЗ «ОША» по производству какой-либо неучтенной продукции. То есть в нашем случае органом, специально уполномоченным на осуществление надзора в сфере производства алкогольной продукции, в ходе многочисленных проверок (в том числе выездных) досконально изучена деятельность Общества и, на основе многочисленных доказательств, сделан вывод об отсутствии в его деятельности каких-либо нарушений. При этом Росалкогольрегулированием не выявлено ни одного факта производства «неучтенной» алкогольной продукции. Однако же налоговой инспекцией, входящей, совместно с Росалкогольрегулированием, в единую систему Министерства финансов Российской Федерации, выводы специального органа, уполномоченного на осуществление надзора в сфере производства алкогольной продукции, проигнорированы. Более того, налоговой инспекций бездоказательно сделаны совершенно противоположные выводы о якобы производстве Обществом «неучтенной» алкогольной продукции. В итоге такая позиция налогового органа и привела к тому, что Обществу были вменены налоговые обязательства, не соответствующие реальности.

Такая позиция налогового органа явно противоречива: если выявлено незаконное производство, нужно его пресечь; если же это не делается и необходимые данные не представляются в другой государственный орган, который такими полномочиями обладает, значит, такими данными налоговый орган не обладал, но для того, чтобы создать видимость законности своих действий, «изобрел» свой собственный метод для исчисления мнимых налоговых обязательств юридического лица, полностью противоречащий нормам налогового законодательства.

Решение, вынесенное инспекцией по итогам проверки за 2014-2015 гг., было обжаловано в Арбитражном суде Омской области (дело № А46-5513/2019) и 18.05.2020 судом в большей части доначислений (на сумму 2,3 млрд. рублей из 2,5 млрд. рублей доначисленных налоговых обязательств, пени, штрафов) признано недействительным как раз по причине применения налоговым органом методики расчета налоговых обязательств, противоречащих закону, сложившейся судебной практике, а также действительному смыслу и сути налогообложения. Однако это произошло спустя почти два года после его вынесения и после признания банкротом трех предприятий нашего холдинга.

Несмотря на обжалование налогоплательщиком ненормативных актов инспекции в суде, итоговым результатом вынесения налоговым органом решений по выездным налоговым проверкам за 2012-2013 гг. и 2014-2015 гг. уже стало признание ООО «ЛВЗ «ОША» банкротом по инициативе ФНС России. В январе 2020 года в отношении ООО «ЛВЗ «ОША» открыто конкурсное производство сроком на шесть месяцев (дело № А46-16749/2018, рассматривается в Арбитражном суде Омской области).

Накануне этого, 31.12.2019 (в последний день календарного года), инспекцией было инициировано проведение третьей выездной налоговой проверки (за налоговые периоды 2016-2018 гг.), то есть фактически тогда, когда предприятие признано банкротом.

Инспекция, назначая проведение выездной налоговой проверки в процедуре банкротства, действует хотя формально и в рамках правового поля (статьи 89 Налогового кодекса Российской Федерации), но с целями, которые сложно назвать контрольно-фискальными. У налогового органа имелась возможность проводить проверку за эти же налоговые периоды (2016-2018гг.), когда предприятие являлось действующим, располагало трудовыми ресурсами и финансовыми возможностями в части исполнения законных требований налогового органа (представления документов на требования, пояснений и пр.) — начиная с 01.04.2019 (после сдачи налогоплательщиком годовой бухгалтерской и налоговой отчетности за 2018 год). Однако решение о проведении проверки принято именно в рамках процедуры банкротства.

Кроме того, проведение третьей проверки назначено без предварительного разъяснения налогоплательщику имеющихся у него рисков в период с 01.01.2016 по 31.12.2018. Инспекцией не соблюдены основные приоритеты, принципы и направления реализации единого подхода к планированию выездных налоговых проверок, установленные в разделе 5 Концепции системы планирования выездных налоговых проверок (утв. Приказом ФНС России от 30.05.2007 № ММ-3-06/333@).

Действия инспекции, направленные на максимальное доначисление ООО «ЛВЗ «ОША» налогов и инициирование процедуры банкротства налогоплательщика, привели к негативным последствиям, в первую очередь, для бюджета. Значительный объем потерь бюджета из-за сложившейся ситуации уже очевиден.

Совокупный объем налоговых платежей ООО «ЛВЗ «ОША» в 2017 году составлял 1 млрд. 562 млн. рублей. В апреле 2018 года по формальным основаниям (повторное в течение одного года ошибочное заполнение (технический недочет) деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртсодержащей продукции, использовании производственных мощностей) Росалкогольрегулированием приостановлено действие лицензии на производство и оборот спирта, алкогольной и спиртсодержащей продукции. Исковое заявление Межрегионального управления Росалкогольрегулирования по Сибирскому федеральному округу к ООО «ЛВЗ «ОША» об аннулировании лицензии №55ПС0001965 (дело № А46-7307/2018) Решением Арбитражного суда Омской области от 05.06.2018 оставлено без удовлетворения. Восьмой арбитражный апелляционный суд 12.09.2018 прекратил производство по делу по причине отказа Росалкогольрегулирования от заявленных требований.

В июле этого же года, по причине отмены обеспечительных мер, ранее принятых Арбитражным судом Омской области по выездной налоговой проверке за 2012-2013 гг. (дело № А46-15322/2017), вступило в силу решение инспекции от 28.10.2016 № 51221099.

В результате в карточке расчетов с бюджетом образовалось 0,5 млрд. рублей недоимки по налогам, пеням, штрафам, что не позволило Обществу получить как лицензию на производство спирта, так и акцизные марки на алкогольную продукцию. Несмотря на то, что лицензия РА 004843, выданная ООО «ЛВЗ «ОША» на производство, хранение и поставки водки, действительна до 31.07.2022 (http://fsrar.ru/licens/reest), Общество утратило право осуществлять оборот алкогольной продукции (отсутствие маркировки). Итог – остановка не только спиртового, но и водочного производства. Таким образом, производство спирта и водки прекращено как следствие действий инспекции при проведении выездной налоговой проверки за 2012-2013 гг., хотя в отношении реализации произведенных ООО «ЛВЗ «ОША» спирта и водки претензий у налогового органа не было, вопросы возникли только в отношении пива и пивных напитков.

В результате в 2018 году объем налоговых платежей ООО «ЛВЗ «ОША» снизился до 1 млрд. 10 млн. рублей, а за 2019 год в бюджеты всех уровней перечислено всего 142 млн. рублей.

В настоящий момент действия инспекции привели не только к остановке работы ликеро-водочного завода, но и к банкротству других предприятий Группы компаний «ОША». Инициированная налоговым органом процедура банкротства (дело № А46- 16749/2019) повлекла за собой и досрочное предъявление требований банками, с которыми у ООО «ЛВЗ «ОША» заключены кредитные договоры. В свою очередь заложниками ситуации с ООО «ЛВЗ «ОША» стали сельскохозяйственные предприятия холдинга, выступавшие поручителями и залогодателями по заключенным Обществом с банками договорам. В результате в отношении сельскохозяйственных предприятий холдинга также были инициированы процедуры банкротства, единственными кредиторами которых являются АО «Россельхозбанк» и АО «ЮниКредитБанк». Как следствие – в настоящий момент под угрозой продолжение сельскохозяйственной деятельности и необходимость сокращения значительного количества работников, которым, в условиях отсутствия каких-либо еще организаций, осуществляющих деятельность по месту их жительства, просто некуда будет трудоустроиться.

Таким образом, единственной причиной частичного (а в перспективе и полного) прекращения деятельности холдинга является необоснованное доначисление налоговым органом недоимки ООО «ЛВЗ «ОША» с целью ликвидации всей Группы компаний «ОША». Итог контрольных мероприятий инспекции – банкротство предприятий холдинга и сокращение налоговых доходов бюджета.

Согласно реестру требований кредиторов, на текущую дату основными кредиторами ООО «ЛВЗ «ОША» являются налоговые органы – 801 млн. рублей (51 %) и АО «Россельхозбанк» – 518 млн. рублей (32 %), АО «ЮниКредитБанк» – 246,9 млн. рублей (15%). Задолженность перед поставщиками сырья и иными контрагентами ничтожно мала. Всего в реестре 20 кредиторов (с учетом налогового органа и банков), что подтверждает добросовестное осуществление хозяйственной деятельности ООО «ЛВЗ «ОША». Общество своевременно производило текущие расчеты по налогам и сборам, с поставщиками и подрядчиками, выполняло кредитные обязательства.

Непогашенные кредитные обязательства перед АО «Россельхозбанк» имеют следующие предприятия, входящие в АТПП «Группа «ОША» – ООО «ЛВЗ «ОША» (316 268 019,78 руб.), АО «ПК «ОША» (77 962 611,99 руб.), ООО «Нива» (41 763 560,14 руб.). Все эти кредитные обязательства (435 994 191,91 руб.) в полном объеме обеспечены залоговым имуществом, стоимость которого 536 996 166 руб.

В связи с остановкой основных производств предприятие не смогло обеспечить исполнение обязательств перед банками. Однако погашение данных требований до момента вынесения налоговым органом решения по второй выездной проверке было вполне возможным.

С представителями кредитных организаций (АО «Россельхозбанк», АО «ЮниКредитБанк») велись переговоры о заключении мирового соглашения, по которому часть задолженности должна была быть погашена единовременно, за счет продажи коммерческой недвижимости, принадлежащей компаниям, входящим в Группу «ОША», на сумму 300 млн. рублей. Оставшаяся часть кредитных обязательств предполагалась к погашению за счет средств ООО «Нива» и АО «ПК «ОША» равными долями с рассрочкой платежей на 5 лет и обслуживанием кредитного портфеля по рыночной ставке 10% годовых.

Банки были согласны на данные условия и всерьез рассматривали предложенный нами план выхода из кризисной ситуации. Так, по результатам встречи, состоявшейся в головном офисе АО «Россельхозбанк» с участием руководства Департамента по работе с проблемными активами данного банка и руководства Группы компаний «ОША» были достигнуты договоренности о проработке вопроса о заключении мирового соглашения. 17.07.2019 состоялась встреча собственников и руководства Группы компаний «ОША» с Первым заместителем Председателя Правления АО «Россельхозбанк» Жачкиной М.В., на которой повторно со стороны банка была обозначена готовность рассмотреть возможность заключения мирового соглашения.

Более того, кредитные организации знали и о финансовых претензиях налогового органа по результатам первой проверки, но продолжали сотрудничать с нами. Так, кредиты в размере 370,7 млн. рублей были выданы АО «РСХБ» уже после вынесения судом решения об отказе ООО «ЛВЗ «ОША» в признании недействительными результатов первой выездной налоговой проверки. За предприятием числилась недоимка в карточке расчета с бюджетом, что не позволяло ему заниматься лицензируемыми видами деятельности, предприятие столкнулось с серьезными финансовыми трудностями, однако предпринимало меры по их преодолению.

Однако, как уже указывалось, налоговый орган вынес незаконное решение о доначислении недоимки в размере 2,5 млрд. рублей, а затем и обратился с заявлением о банкротстве ООО «ЛВЗ «ОША».

05.08.2019 в отношении ООО «ЛВЗ «ОША» была введена процедура наблюдения, а спустя четыре дня, 09.08.2019, налоговый орган обратился с заявлением о привлечении к субсидиарной ответственности руководителя, участников ООО «ЛВЗ «ОША», всех их родственников, указав в этом заявлении и все организации, входящие в Группу «ОША». В том числе в данном заявлении были указаны ООО «Нива» и АО «ПК «ОША».

Подача такого заявления сделала невозможным заключение с этими организациями каких-либо соглашений с банками и, как следствие, не позволило погасить задолженность и продолжить деятельность сельскохозяйственных предприятий. Спустя семь месяцев, 20.03.2020, судом было отказано в привлечении к субсидиарной ответственности всех указанных налоговым органом лиц, кроме бывшего руководителя ООО «ЛВЗ «ОША». Однако возможность заключить мировое соглашение уже была упущена, так как АО «РСХБ», видя деятельность налогового органа, обратился в Арбитражный суд Омской области с заявлениями о признании трех предприятий Группы (АО «ПК «ОША», ООО «Нива», ООО «ОША»), несостоятельными (банкротами). При этом единственными кредиторами сельскохозяйственных предприятий Группы компаний «ОША» являются АО «РСХБ» и АО «ЮниКредитБанк», а имущества хватает для полного погашения всех обязательств перед этими банками.

На сегодняшний день процедуры банкротства введены в отношении ООО «Нива», ООО «ОША», ООО «ЛВЗ «ОША», в отношении АО «ПК «ОША» введена процедура наблюдения.

В результате произошло сокращение значительного количества работников холдинга – на 1070 человек, а в случае прекращения работы Группы компаний «ОША» оставшиеся 514 человек лишатся работы и своего дохода.

Аналогичная ситуация сложилась и в отношении экономических показателей холдинга:

Показатели | 2017 год | 2019 год |

Посевные площади, га | 25 510 | 2 442 |

Валовой сбор зерновых, тонн | 23 596 | 2 506 |

Производство яйца, млн. шт. | 67 | 0 |

Количество птицы, тыс. голов | 255 | 0 |

Количество свиней, тыс. голов | 16 731 | 10 174 |

Производство свинины, тонн | 978 | 1 018 |

Производство спирта, тыс. дал | 650 | 0 |

Производство водки, тыс. дал | 480 | 0 |

Производство пива, тыс. дал | 629 | 312 |

Производство пивных напитков, тыс. дал | 506 | 0 |

Товарооборот холдинга, тыс. рублей | 2 454 246 | 1 070 300 |

Сокращение (а в скором времени и окончательное прекращение) производства предприятиями Группы компаний «ОША» готового продукта негативным образом скажется на экономике региона в целом. В первую очередь это касается производства продуктов питания (яйца, мяса), зерновых культур и спирта (для его дальнейшего использования на предприятиях фармакологии, медицины, ветеринарии и парфюмерии). С учетом сложившейся в настоящий момент ситуации, связанной с распространением новой коронавирусной инфекции (COVID-19), необходимость производства спирта для дальнейшего изготовления из него различных антисептиков возросла в несколько раз.

Вместе с тем из-за остановки спиртзавода и водочного производства бюджет и так недополучает 1,5 млрд. рублей ежегодно. Выручка от продажи имущества ООО «ЛВЗ «ОША» не может быть соизмерима с суммой налогов, которые Общество добросовестно уплачивало в бюджет каждый год. Таким образом, единственное, к чему привели действия инспекции, – это сокращение производственных предприятий на территории региона (в том числе сельскохозяйственных), потери налоговых доходов бюджета, ликвидация добросовестных налогоплательщиков в лице предприятий холдинга, снижение социальных и экономических показателей не только предприятий Группы компаний «ОША», но и региона в целом.

При этом налоговый орган проводит контрольные мероприятия в отношении ООО «ЛВЗ «ОША» в рамках выездной налоговой проверки за 2016-2018гг, всячески осложняя деятельность предприятия, уже находящегося в стадии банкротства. В адрес ООО «ЛВЗ «ОША» за два месяца проверки выставлено 8 требований, в течение одного дня – 4 требования о предоставлении документов и информации. Кроме того, должностными лицам инспекции без производства каких-либо процессуальных действий (например, выемки), после представления им документов для ознакомления, опечатаны помещения с документами Общества. После совершения данных действий налоговым органом какие-либо процессуальные документы не составлены и налогоплательщику не вручены.

Таким образом, инспекция, с одной стороны, фактически изымает у Общества документы, с другой стороны, продолжает требовать у исполняющего обязанности конкурсного управляющего ООО «ЛВЗ «ОША» копии изъятых документов. То есть инспекция продолжает осуществлять незаконные действия в отношении Общества, у которого на данный момент ограничены кадровые возможности для подготовки ответов на требования налогового органа, оценки правомерности действий (бездействия) должностных лиц инспекции и т. д.

В связи с вышеизложенным просим Вас, уважаемый Владимир Владимирович, как гаранта Конституции Российской Федерации не допустить ситуацию, при которой без всяких к тому оснований будут уничтожены стабильно действующие на протяжении многих лет законопослушные предприятия.

Принятое судом первой инстанции решение по делу № А46-5513/2019 о признании недействительным решения инспекции 27.06.2018 № 03-21/56391621 дает возможность ООО «ЛВЗ «ОША» разрешить сложную финансовую ситуацию, в которой оно оказалось, поскольку имущества ООО «ЛВЗ «ОША» (спиртовой завод и ликеро-водочный завод) будет достаточно для полного погашения как налоговых обязательств в размере 800 млн. рублей, установленных по результатам первой проверки (за 2012-2013 гг.), так и требований всех кредиторов, составляющих в совокупности 700 млн. рублей (АО «Россельхозбанк» и АО «ЮниКредитБанк»).

При этом восстановится деятельность сельскохозяйственных предприятий Группы компаний «ОША», выступавших поручителями по обязательствам ООО «ЛВЗ «ОША» перед кредитными организациями. В результате они больше не будут отвечать по обязательствам ООО «ЛВЗ «ОША» в связи с отсутствием таких обязательств, а собственная их кредитная нагрузка (у ООО «ОША» отсутствует собственная задолженность, у АО «ПК «ОША» она составляет 78 млн. рублей, а у ООО «Нива» – 42 млн. рублей) может быть погашена за счет их собственного имущества. После гашения кредитных обязательств у данных организаций еще останутся активы для возобновления деятельности.

При таком развитии событий возможно заключение мирового соглашения с участием ООО «ЛВЗ «ОША» и его кредиторов после погашения требований налогового органа, с целью восстановления платежеспособности и деятельности Общества. Но, безусловно, что как восстановление платежеспособности сельскохозяйственных предприятий, так и заключение какого-либо мирового соглашения невозможно в случае продолжения административного давления на ООО «ЛВЗ «ОША» со стороны налоговой инспекции. Незаконные действия налогового органа в дальнейшем оспариваются в суде, и суды выносят решения в пользу наших предприятий (признание в большей части недействительными доначислений по второй выездной проверке, отказ в привлечении к субсидиарной ответственности). Однако рассмотрение дел в судебном порядке требует значительных временных и трудовых затрат, которые могли быть потрачены на погашение требований банков и налогового органа и на восстановление платежеспособности компаний, входящих в наш холдинг.

Представляется, что такие действия налогового органа идут вразрез с проводимой в настоящее время государственной политикой, направленной на создание условий для устойчивого экономического роста страны и повышения благосостояния граждан, для взаимного доверия государства и общества, а также для обеспечения социального партнерства, экономической, политической и социальной значимости. В связи с чем мы считаем важным внесение отражающих данную государственную политику поправок в Основной закон Российской Федерации – ее Конституцию (предлагаемая статья 75.1 Конституции Российской Федерации).

Руководство Группы компаний «ОША» прилагает все усилия для сохранения занятости и доходов своих работников, а также своевременной выплате заработной платы и уплате налогов, в том числе и на текущую дату. История Группы компаний «ОША» складывается из сотен историй отдельно взятых людей, которые трудятся вместе. Людей, для которых «ОША» – настоящая семья. За время многолетней работы Группы компаний «ОША» сложились целые семейные династии, а также свои традиции, направленные на поддержание здорового образа жизни и активной жизненной позиции работников холдинга.

Весь период времени становления и работы Группы компаний «ОША» мы упорно и честно трудились, выращивая зерновые культуры, создавая животноводческие комплексы. А что касается производства спирта и алкогольной продукции, то в нашем регионе и далеко за его пределами известны традиции качества «ОША», продукция ликеро-водочного завода под торговыми марками «Монархия», «Штандарт», «Русский характер» неоднократно удостаивалась золотых и серебряных наград за качество на самых престижных продовольственных выставках и ярмарках России. В связи с этим нашу продукцию всегда старались подделать, и продать контрафакт под видом бренда «ОША». На нашем же предприятии в ходе многочисленных проверок контролирующими органами ни разу не найдено ни одного литра и ни одной бутылки неучтенной продукции. А в итоге мы и оказались единственными пострадавшими от незаконных действий третьих лиц по обороту контрафактной алкогольной продукции на территории России.

Мы умеем и хотим работать, для этого у нас есть крепкие традиции, производственные базы и технологии. Мы просим Вас, Владимир Владимирович, остановить губительные для нас действия инспекции, которые сложно назвать «государственным подходом» к реализации возложенных на налоговый орган функций, что позволит заключить мировое соглашение с кредиторами и, в результате, сохранить пивоваренное производство и сельскохозяйственные предприятия холдинга. Мы просим дать нам возможность честно работать – своим дружным и сплоченным коллективом мы готовы преодолевать все трудности.

Приложения.

- Обращения работников предприятий Группы компаний «ОША» в сканированном виде.

- Протокол встречи с АО «Россельхозбанк» в сканированном виде.

- Обращение инициативной группы работников предприятий Группы компаний «ОША» в АО «Россельхозбанк» в сканированном виде.

- Сведения об обращениях выявлении фактов производства и реализации контрафактной продукции.

С уважением

Ранее письмо было полностью доступно тольков печатной версии газеты "Коммерческие вести" от 1 июля 2020 года.

На правах рекламы.