ООО «СтройСистема», ООО «ТехноСтрой», ООО «ПСК «Малахит», ООО «Профи Плюс», ООО «ВЕГА», ООО «Прогресс» являются «номинальными» организациями

На последних заседаниях судебного процесса по уголовному делу в отношении экс-директора ООО «ЖКХ «Сервис» Жанны ЗАХАРОВОЙ и управляющего ООО "ЭкоТрансСервис" Константина ДАХНО начали упоминать об обналичке и о ООО «Профи Плюс». Напомним, что за отчуждение принадлежавшего ЖКХ "Сервис" полигона ТБО в Надеждинском сельском поселении в пользу компании "ЭкоТрансСервис" Жанну ЗАХАРОВУ обвиняют в совершении мошенничества в особо крупном размере (ч. 4 ст.159 УК РФ) и злоупотреблении полномочиями (ч. 1 ст. 201 УК РФ), Константина ДАХНО – только в мошенничестве (ч. 4 ст. 159 УК РФ). С мая 2016 года подсудимые находятся в СИЗО.

Что касается обналички, речь о ней идет в акте налоговой проверки ООО «ЖКХ «Сервис» за период, когда им управляла Жанна ЗАХАРОВА, который имеется в материалах дела. Как сказано в этом акте, фирмы-партнеры ЖКХ «Сервис» «использовались для обналичивания денежных средств». Впрочем, традиционно «КВ» представляет читателям документ, который ранее был опубликован в нашей газете 21 декабря 2016 года (в сокращении):

Акт налоговой проверки № 03-25/1387

19.10.2016.

1. Вводная часть (Общие положения)

1.1. Лицо, в отношении которого проведена налоговая проверка: Общество с ограниченной ответственностью Жилищно-коммунальное хозяйство «Сервис» (ООО «ЖКХ «Сервис») ИНН 5501089305/КПП 550101001, 644029, РОССИЯ, г. Омск, ул. 19 Партсъезда, 19 Б.

1.2. Основание для проведения выездной налоговой проверки:

Решение заместителя начальника Инспекции ФНС России по Советскому административному округу г. Омска Калашниковой И.А. от 23.12.2015 № 03-25/1220 о проведении выездной налоговой проверки (приложение № 1 на 2 л).

1.4. Предмет и период, за который проведена налоговая проверка:

Проверяемый период

По всем налогам и сборам: 01.01.2012 по 31.12.2014

1.5. Срок проведения:

Дата начала налоговой проверки 23.12.2015.

Дата окончания налоговой проверки 19.08.2016.

Стоимость выполненных работ по капитальному ремонту жилых домов, согласно предъявленных к оплате счетов-фактур, актов о приемке выполненных работ ф.КС-2, ф.КС-3 составила 137 823 794 руб.

На сумму НДС по счетам-фактурам, полученным от подрядчиков за выполненные работы по капитальному ремонту и отраженным в книгах покупок за 2012–2014 гг. (приложение № 3), ООО «ЖКХ «Сервис» были заявлены налоговые вычеты (отражено в таблице № 4).

В ходе проверки установлено, что Обществом в 2012–2014 гг. необоснованно включены в книги покупок, составленные на основании первичных бухгалтерских документов, и соответственно отнесены на налоговые вычеты по НДС, согласно представленным декларациям по НДС, следующие счета-фактуры:

выставленные ООО «ПрофиПлюс» ИНН 5406643690 в сумме 4 051 659,52 руб. (в т. ч. НДС 618 049,76 руб.) (приложение № 11);

выставленные ООО «СтройСистема» ИНН 5503213910 в сумме 1 871 476,46 руб. (в т. ч. НДС – 285 479,46 руб.) (приложение № 12).

выставленные ООО «ТехноСтрой» ИНН 5505044591 в сумме 523 659,22 руб. (в т. ч. НДС 79 880,22 руб.) приложение № 13).

выставленные ООО «ПСК «Малахит» ИНН 5503202524 в сумме 571 745,40 руб. (в т. ч. НДС 87 215,40 руб.) (приложение № 14);

выставленные ООО «Вега» ИНН 5406689711 в сумме 178 888,04 руб. (в т. ч. НДС – 27 288 руб.) (приложение № 15)

выставленные ООО «Прогресс» ИНН 7730672209 в сумме 169 510,0 руб. (в т. ч. НДС – 25 857,45 руб.) (приложение № 16).

По результатам проведенных мероприятий налогового контроля в отношении вышеуказанных организаций установлено, что операции (сделки) по приобретению работ (услуг) у данных контрагентов отражены в учете организации с целью получения необоснованной налоговой выгоды в виде налоговых вычетов по НДС.

По вопросу взаимоотношений ООО «ЖКХ «Сервис» с ООО «Профи Плюс» ИНН 5406643690 (переименовано в ООО «Трест № 11»).

• ООО «ПрофиПлюс» является часто мигрирующей организацией:

20.09.2010 зарегистрировано ИФНС России по Центральному району г. Новосибирска по юридическому адресу: г. Новосибирск, ул. Крылова. 36 (является «массовым»).

с 13.03.2013 состояло на учете в ИФНС России по САО г. Омска.

с 20.12.2013 состоит на учете в ИФНС России № 15 по г. Москве

с 10.02.2015 состоит на учете в ИФНС по Ленинскому району г. Екатеринбурга.

• Руководитель с 20.09.2010 по 24.06.2013 — Копейкин Андрей Александрович, с 25.06.2013 по настоящее время — Булихова Екатерина Александровна.

В соответствии со ст. 90 НК РФ Булиховой Е.А. направлена повестка о вызове свидетеля для дачи пояснений по вопросам о финансово-хозяйственной деятельности общества, которая в назначенное время не явилась (приложение № 18).

В ответ па запрос от 28.04.2016 № 03-25/04654 от МИФНС России по крупнейшим налогоплательщикам по Омской области получены протоколы допросов № 701 от 15.06.2014 Копейкина А.А. и № 703 от 15.06.2014 Булиховой Е.А. (приложение № 19).

В ходе допроса Копейкин А.А. показал, что в 2010 г. к нему обратился Лузинский Е.А. с предложением зарегистрировать на его имя коммерческую фирму за денежное вознаграждение: Лузинский Е.А. привез к нему домой документы по регистрации фирмы, ездил с ним к нотариусу; ездил в налоговую инспекцию в Новосибирск для получения регистрационных документов; Лузинский Е.А. возил Копейкина А.А. в банки г. Омска для открытия расчетных счетов; затем Лузинский Е.А. периодически привозил бухгалтерские документы ООО «Профи Плюс» для подписи. Также Копейкин А.А. показал, что в суть подписанных документов не вникал, руководство финансово-хозяйственной деятельностью не осуществлял и отношения к деятельности организации фактически никогда не имел.

В ходе допроса Булихова Е.А. показала, что в середине 2012 года к ней обратился ранее ее знакомый Лузинский Е.А. с предложением перерегистрировать на ее имя коммерческую организацию за небольшое денежное вознаграждение. Так как у Булиховой Е.А. было трудное материальное положение и, как объяснил ей Лузинский Е.А., никаких проблем не будет, она согласилась. В дальнейшем Лузинский Е.А. привез к ней домой документы по перерегистрации на ее имя коммерческой организации. Она подписала документы и вернула их Лузинскому Е.А. После перерегистрации ООО "Профи Плюс" Лузинский Е.А. возил ее в банки города Омска, где она подписывала документы на распоряжение расчетными счетами ООО "Профи Плюс". Лузинский Е.А. Периодически привозит ей домой бухгалтерские документы ООО "Профи Плюс", она их подписывает и отдает ему обратно. В суть подписанных документов по деятельности ООО "Профи Плюс" она не вникала. Руководство финансово-хозяйственной деятельностью ООО "Профи Плюс" она не осуществляет и отношения к деятельности организации она фактически не имеет. Какую деятельность осуществляет ООО "Профи Плюс", она не знает. Доверенностей на ведение финансово-хозяйственной деятельности ООО «Профи-Плюс» никому не выдавала.

В ответ на запрос от 28.04.2016 № 03-25/04663 от МИФНС России по крупнейшим налогоплательщикам по Омской области получен протокол допроса Лузинского Е.А. № 698 от 15.06.2014 (приложение № 20).

В ходе допроса Лузинскин Е.А. также подтвердил, что ООО «Профи Плюс» создано для подготовки документов для подтверждения права на налоговый вычет по НДС для других организаций. Фактически руководителем ООО «Профи Плюс» являлся Лузинский Е.А. (приложение № 20).

Таким образом, можно сделать вывод, что руководители контрагентов ООО «ЖКХ «Сервис» являются «номинальными», о чем свидетельствуют протоколы допроса.

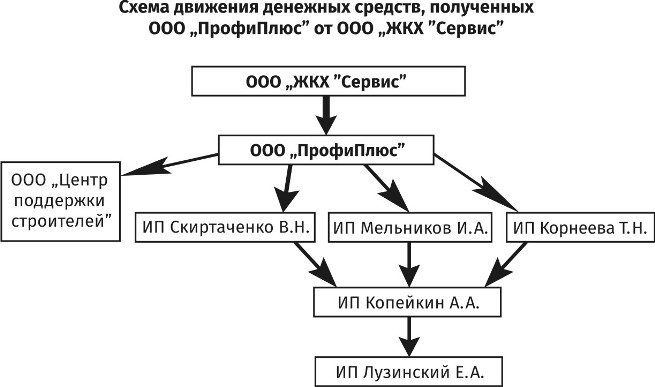

Проверкой установлено, что денежные средства, полученные на расчетный счет ООО «Профи Плюс» от ООО «ЖКХ «Сервис»,тот же или на следующий день перечислялись на расчетные счета ООО «Центр поддержки строителей» ИНН 5503225987 – возврат по договору займа, ИП Скиртаченко В.Н., ИП Мельников И.А., ИП Корнеева Т. Н. – по договору процентного займа (возврат денежных средств по расчетному счету не прослеживается) (приложение № 25).

Вышеперечисленные лица, в свою очередь, также имеют все признаки лиц, созданных исключительно для обналичивания денежных средств, а не для осуществления предпринимательской деятельности в рамках общепринятых правил делового общения и оборота, что влечет за собой ненадлежащее исполнение обязанностей в сфере налоговых правоотношений, поскольку данные организации представили налоговую отчетность с показателями, близкими к нулю, что подтверждается следующими данными:

– В ходе проведения выездной налоговой проверки ООО «ИнтерКаргоТрансОмск» в адрес Межрайонной ИФНС России по крупнейшим налогоплательщикам по Омской области направлен запрос № 03-25/1470 @ от 18.12.2015 о предоставлении протоколов допросов Скиртаченко Виталия Николаевича, Корнеевой Татьяны Николаевны, Мельникова Игоря Александровича (приложение № 26), № 03-25/01596@ от 18.02.2016 г., о предоставлении протоколов допросов Копейкина Андрея Александровича и Лузинского Евгения Александровича (приложение № 27).

Из полученных ответов следует:

Скиртаченко Виталий Николаевич (протокол допроса свидетеля от 24.12.2014 № 686) показал, что в 2013 году ему, как индивидуальному предпринимателю, необходимы были денежные средства в виде инвестиций для развития проекта по продаже зерна в Египет. Для этого он подавал объявление. Представители разных организаций выходили с ним на связь самостоятельно. Договоры займа с разными организациями составлял он сам. Наличные денежные средства иногда отдавались Лузинскому Евгению Александровичу, который представлял интересы некоторых из них.

Корнеева Татьяна Николаевна (протокол допроса свидетеля от 13.11.2014 № 623) показала, что она заключала договоры беспроцентного займа с разными организациями самостоятельно. По телефону говорили, что придет человек, Копейкин Андрей Александрович, с договором займа и переуступкой права требования по нему. Заем был использован для приобретения товаров по предоплате у поставщиков. Договор был беспроцентным, никаких процентов она не уплачивала. Денежные средства были возвращены в полном объеме через кассу ИП Корнеевой Т.Н. по факту поступления денежных средств за реализованную продукцию. За денежными средствами приходил Копейкин Андрей Александрович, оформлялся расходный кассовый ордер. Существенные условия договора были оговорены в договоре займа, который приносил Копейкин А.А., она его только подписывала.

Мельников Игорь Александрович (протокол допроса свидетеля от 14.11.2014 № 624) показал, что он заключал договоры беспроцентного займа с разными организациями самостоятельно. По телефону говорили, что придет человек, Копейкин Андрей Александрович, с договором займа и переуступкой права требования по нему. Заем был использован для приобретения товаров по предоплате у поставщиков. Договор был беспроцентным, никаких процентов он не уплачивал. Денежные средства были возвращены в полном объеме через кассу ИП Мельникова И.А. по факту поступления денежных средств за реализованную продукцию. За денежными средствами приходил Копейкин Андрей Александрович, оформлялся расходный кассовый ордер. Существенные условия договора были оговорены в договоре займа, который приносил Копейкин А.А., он его только подписывал.

Копейкин Андрей Александрович (протокол допроса свидетеля от 22.01.2015 № 694) дал показания, что в 2012 году он познакомился с Лузинским Е.А., при каких обстоятельствах, не помнит. В период 2012–2013 годы он работал его помощником. В его обязанности входило выполнение поручений Лузинского Е.А. О сфере деятельности Лузинского Е.А. ему ничего не известно, для него он выполнял курьерские функции. Лузинский Е.А. обращался к нему с просьбой выступить учредителем и руководителем ряда организаций за вознаграждение. Лузинский Е.А. выплачивал ему заработную плату наличными денежными средствами ежемесячно за выполнение курьерских обязанностей. Денежные средства от ИП Мельникова И.А., ИП Корнеевой Т.Н., ИП Скиртаченко В.Н., как возврат по договорам переуступки права требования, он лично получал по расходным кассовым ордерам из кассы ИП Мельникова И.А., ИП Корнеевой Т.Н., ИП Скиртаченко В.Н. Полученные наличные денежные средства он передавал Лузинскому Е.А. В расходных кассовых ордерах, представленных ему на обозрение, расписывался он, в них стоит его подпись. Дальнейшая судьба отданных Лузинскому Е.А. наличных денежных средств ему неизвестна.

Лузинский Евгений Александрович (протокол допроса свидетеля от 13.02.2015 № 808) показал, что в 2011 году он лично зарегистрировал некоторые организации с целью занятия бизнесом (купля-продажа строительных материалов), но так как бизнес не пошел, то данные организации стали использоваться им для иных целей – для транзита денежных средств и их снятия. Через ряд звеньев, в том числе с использованием индивидуальных предпринимателей (ИП Скиртаченко В.Н., ИП Корнеева Т.Н., ИП Мельников И.А.), денежные средства обналичивались. С индивидуальными предпринимателями он был знаком лично, как познакомились, не помнит. Копейкин Андрей Александрович забирал денежные средства у данных ИП через кассу и возвращал наличные денежные средства лично ему. Копейкин А.А. выполнял функции курьера. Он эти наличные денежные средства использовал в своих коммерческих интересах. Как он познакомился с Копейкиным А.А., не помнит (приложение 27).

Таким образом, Лузинский Е.А. своими показаниями подтвердил, что Копейкин А.А. получал наличные денежные средства от индивидуальных предпринимателей и передавал их Лузинскому Е.А. Суть перечислений денежных средств через ряд звеньев сводилась к их транзиту с целью последующего снятия.

Таким образом, вышеуказанные налогоплательщики, а именно ООО «Профи Плюс», ИП Скиртаченко В.Н., ИП Корнеева Т.Н., ИП Мельников И.А., фактически не осуществляющие предпринимательскую деятельность, являются подконтрольными лицами Лузинскому Е.А.

Кроме того, Инспекция располагает информацией из УМВД РФ по г. Омску от 16.03.2016 г. № 72/2329 (вх. № 10347 от 22.03.2016 г.) (приложение № 28), согласно которой:

– Лузинский Евгений Александрович, 07.05.1974 г. р., уроженец г. Омска, арестован 14.09.2015 г. третьим отделом СУ СК РФ по Омской области, водворен в следственный изолятор № 1 г. Омска по подозрению в совершении преступлений, предусмотренных ст. 210 ч. 2, 172 ч. 2 п. А.Б (организация преступного сообщества, незаконная банковская деятельность). До настоящего времени из следственного изолятора не освобожден.

– Копейкин Андрей Александрович, 08.05.1982 г. р., уроженец Республики Казахстан, г. Капчагай, арестован 15.09.2015 г. третьим отделом СУ СК РФ по Омской области, водворен в следственный изолятор № 1 г. Омска по подозрению в совершении преступлений, предусмотренных ст. 210 ч. 2, 172 ч. 2 п. А.Б (организация преступного сообщества, незаконная банковская деятельность). До настоящего времени из следственного изолятора не освобожден.

Фактически ООО «ПрофиПлюс» не могло реально оказывать услуги по капитальному ремонту для «ЖКХ «Сервис» с учетом отсутствия у них необходимых условий и в силу отсутствия какого-либо персонала, в том числе и руководителя, отсутствия реального места нахождения, отсутствия;

– основных средств, производственных активов, арендованных помещений, складских помещений, транспортных средств, производственного оборудования, необходимых для осуществления финансово-хозяйственной деятельности;

– отсутствуют перечисления третьим лицам за приобретенные услуги по капитальному ремонту;

– денежные средства, полученные от ЖКХ «Сервис», перечислялись по договорам беспроцентного займа ИП с целью обналичивания.

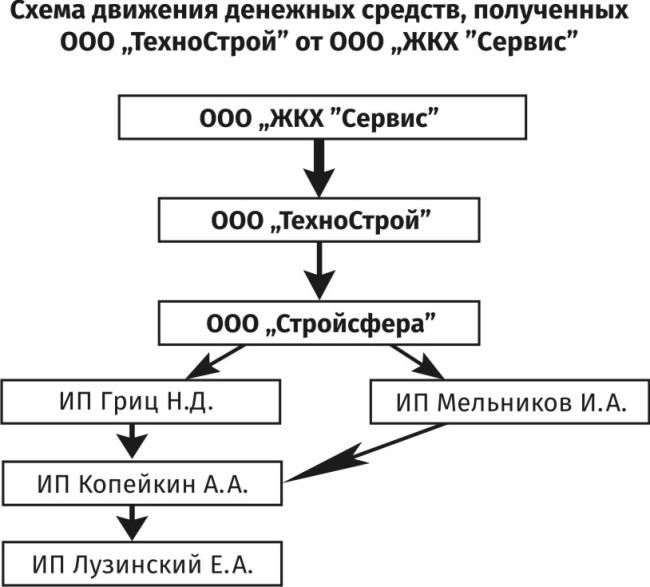

По вопросу взаимоотношений ООО «ЖКХ «Сервис» с ООО «ТехноСтрой» ИНН 5505044591/КПП 550401001

ООО «ЖКХ «Сервис (Заказчик) к проверке представлены договора, Подрядчиком в которых значится ООО «ТехноСтрой»:

– договор № 11-ПК/2012 от 05.04.2012, в соответствии с которым Подрядчик обязуется выполнить работы по текущему ремонту шиферных кровель многоквартирных домов;

– договор № 20-ПК/2012 от 28.04.2012, в соответствии с которым Подрядчик обязуется выполнить работы по текущему ремонту шиферных кровель многоквартирных домов (приложение № 13).

В ходе проверки установлено, что Обществом в 2012–2014 гг. необоснованно включены в книги покупок, составленные на основании первичных бухгалтерских документов, и соответственно отнесены на налоговые вычеты по НДС, согласно представленным декларациям по НДС, следующие счета-фактуры, выставленные ООО «ТехноСтрой» ИНН 5505044591 в сумме 523 659,22 руб. (в т.ч. НДС – 79 880,22 руб.).

ООО «ТехноСтрой» зарегистрировано 15.05.2007 в ИФНС по Ленинскому АО г. Омска.

С 07.12.2007 поставлено на учет в ИФНС по Советскому АО г. Омска,

С 06.04.2011 поставлено на учет в ИФНС России № 1 по Центральному АО г. Омска,

С 23.07.2013 реорганизовано в форме разделения. Юридическое лицо, созданное в результате реорганизации, – ООО «Строительная фирма «ТехноСтрой» ИНН 5504220815.

ООО «Строительная фирма «ТехноСтрой» 22.01.2014 г. исключено из ЕГРЮЛ на основании п. 2 ст. 21.1 Закона № 129-ФЗ от 08.08.2001 «О ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ ЮРИДИЧЕСКИХ ЛИЦ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ» (приложение № 29).

В проверяемом периоде при финансово-хозяйственных взаимоотношениях ООО «ТехноСтрой» и ООО «ЖКХ «Сервис» руководителем ООО «ТехноСтрой» являлся Безруков Вячеслав Анатольевич (приложение № 29).

Из протокола допроса Безрукова В.А. от 06.04.2015, имеющегося в Инспекции, предоставленного на запрос Следственным управлением СК РФ по Омской области (приложение № 31), следует, что Безруков В. А. приобрел организацию в 2007 г., у кого, не помнит. Офис арендует у организации, название организации не помнит. В организации официально штат сотрудников отсутствует. Работы по строительству выполняли знакомые. Вознаграждение рабочим выплачивал наличными денежными средствами. Наличные денежные средства предоставлял Лузинский Е. А., а Безруков В. А. перечислял на предоставленные Лузинским расчетные счета безналичные денежные средства по договорам, которые привозил Лузинский Е. А. В организации Безруков значился единственным работником. Клиентов искали по объявлению, участвовал в тендерах на строительство. Доверенностей никому не выдавал.

Из вышеизложенного следует, что Безруков В. А. является «номинальным» руководителем ООО «ТехноСтрой».

По вопросу взаимоотношений ООО «ЖКХ «Сервис» с ООО «СтройСистема» ИНН 5503213910

В ходе проверки установлено, что Обществом в 2012 – 2014 гг. необоснованно включены в книги покупок, составленные на основании первичных бухгалтерских документов, и соответственно отнесены на налоговые вычеты по НДС, согласно представленным декларациям по НДС, следующие счета-фактуры, выставленные ООО «СтройСистема» ИНН 5503213910 в сумме 1 871 476,46 руб. (в т. ч. НДС – 285 479,46 руб.) (приложение № 12).

Согласно ответа ИФНС России по Центральному району г. Новосибирска на запрос 02-34/15527@ от 30.12.2014 о предоставлении информации в отношении ООО «СтройСистема», указанный в учредительных документах адрес: 630005, г. Новосибирск, ул. Каменская, 53 является адресом массовой регистрации.

В ходе проведения проверки в рамках п. 3 ст. 82 НК РФ использованы протоколы допроса, в которых в соответствии со ст. 90 НК РФ опрошены собственники помещения, расположенного по адресу: 644033, г. Омск, ул. Орджоникидзе – угол 9-я Северная, д. 162 – угол 95, Ткаченко В.В., Зольникова Л.Д., Кардаева Б.А.

Названные лица пояснили, что помещение по вышеуказанному адресу никому не сдавали, договор аренды с ООО «СтройСистема» не заключали, о данной организации ничего не слышали. На вопрос: знакомы ли вам Колтыга Е.Ю., Сафронова И.В., Кучеренко А.В., ответили, что данные лица им незнакомы (приложение 37 на 9 л.).

Данные, полученные в ходе проведения допросов, свидетельствуют о том, что ООО «СтройСистема» не находилось по адресу, указанному в учредительных документах.

Согласно свидетельским показаниям Колтыга Е.Ю., он фактически руководителем ООО «СтройСистема» не является. Предложил ему зарегистрировать организацию ООО «СтройСистема» знакомый Лузинский Евгений Александрович. Какую деятельность осуществляло ООО «СтройСистема», ему неизвестно. Где фактически находилось ООО «СтройСистема», имело ли складские помещения, транспортные средства, офис, ему неизвестно, так как он числился руководителем формально. Бухгалтерскими документами и отчетностью занимался сам Лузинский Евгений. Ему неизвестно, выплачивалась ли работающим в штате ООО «СтройСистема» заработная плата. Доверенностей на ведение финансово-хозяйственной деятельности никому не выдавал. Кучеренко Анастасия Викторовна незнакома (приложение № 39).

В рамках п.3 ст.82 НК РФ использованы копии протоколов допроса Лузинского Е.А. от 15.07.2013, от 26.01.2012, 23.01.2014, который неоднократно давал показания в ИФНС России по САО г. Омска (приложение № 20).

В ходе допросов Лузинский Е.А. пояснял, что регистрировал организации, к нему неоднократно обращались с просьбой «создания» финансового пакета документов, путем оформления «формального» договора с какими-нибудь фирмами, которые якобы выполняли проектные и строительно-монтажные работы на различных объектах, оказывали услуги и реализовывали товары. Лузинский Е.А. находил лиц, готовых за небольшое денежное вознаграждение зарегистрировать на себя организации, которые становились номинальными руководителями. Для регистрации он сам готовил пакеты документов. Печати организаций были у него. Фактически данные организации финансово-хозяйственную деятельность не осуществляли, данные организации использовались для транзита и снятия денежных средств, в штате сотрудников и работников не было, имущество и транспорта не имелось, офисных помещений организации не имели, был только юридический адрес для регистрации организаций, организации по юридическим адресам не находились. Лузинский Е.А. неоднократно указывал на то, что он выписывал доверенности на вымышленных физических лиц. На счета созданных Лузинским Е.А. организаций перечислялись денежные средства в качестве оплаты за товары, работы, услуги, которые в дальнейшем были обналичены и возвращены обратно. Фактически руководителями зарегистрированных организаций был сам Лузинский Е.А.

– Согласно данных базы Федеральный информационный ресурс» в отношении ООО «Аверон» ИНН 6672338761, ООО «Грейс» ИНН 5504223196, ООО «Сибстройресурс» ИНН 5501203480, ООО «Промышленное снабжение» ИНН 5504223830, ООО «Технострой» ИНН 5505044591 установлено, что у организаций отсутствует персонал (сведения о заработной плате по ф. 2-НДФЛ за 2012 – 2015 гг. не представлены), не представляется бухгалтерская и налоговая отчетность, либо представляется «нулевая», отсутствуют основные средства (приложение 42).

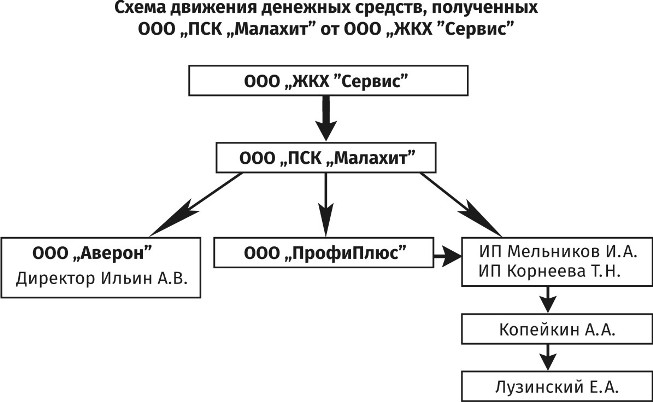

По вопросу взаимоотношений ООО «ЖКХ «Сервис» с ООО ПСК «Малахит» ИНН 5503202524/КПП 550301001

В ходе проверки установлено, что ООО «ЖКХ «Сервис» в 2012– 2014 гг. необоснованно включены в книги покупок, составленные на основании первичных бухгалтерских документов, и соответственно отнесены на налоговые вычеты по НДС, согласно представленным декларациям но НДС, следующие счета-фактуры, выставленные ООО «ПСК «Малахит» ИНН 5503202524 в сумме 571 745,40 руб. (в т. ч. НДС – 87 215,40 руб.) (приложение № 14):

1) Согласно имеющейся в инспекции информации в отношении ООО «Аверон» ИНН 6672338761, полученной из МИФНС России № 31 по Свердловской области (приложение № 53) и данных базы «Федеральный информационный ресурс», установлено, что:

ООО «Аверон» зарегистрировано МИФНС России № 31 по Свердловской области 20.04.2011 (приложение № 53).

– Руководитель Ильин Александр Васильевич, учредитель – Сеппенен Елена Григорьевна (являющиеся руководителями и учредителями ООО ПСК «Малахит»).

В соответствии со ст. 90 НК РФ проведен допрос Ильина А.В. (21.03.2014), который по ст. 51 Конституции РФ отказался давать показания о своей причастности к деятельности ООО «Аверон» (приложение № 53).

– Денежные средства на расчетный счет поступали за оборудование, стройматериалы. Также из анализа движения денежных средств по расчетному счету ООО «Аверон» установлено, что отсутствуют платежи, свидетельствующие об осуществлении организацией хозяйственной деятельности (перечисление заработной платы, расходов по аренде, телефонных переговоров и других расходов, подтверждающих фактическое ведение хозяйственной деятельности).

Согласно ответу на запросам № 6024 от 21.02.2014 (ФИЛИАЛ ОАО "УРАЛСИБ" В Г.ОМСК) о предоставлении выписки по операциям на счете ООО «Аверон» (приложение №) и на основании анализа движения денежных средств на расчетном счете ООО «Аверон» установлено, что поступившие от ООО «ПСК «Малахит» на расчетный счет организации денежные средства в тот же или на следующий день перечислялись на расчетные счета индивидуальных предпринимателей с назначением платежа «предоставление денежных средств по договору беспроцентного займа».

9) ООО «ПСК «Малахит» является «номинальной» организацией, зарегистрированной не с целью вести реальную финансово-хозяйственную деятельность, отражать ее в бухгалтерском учете, уплачивать законодательно установленные налоги, а для создания формального фиктивного бумажного документооборота в целях подтверждения у других недобросовестных организаций права на получение налоговых вычетов по НДС и для использования расчетных счетов, открытых на данные организации.

В ходе проверки доказан и документально подтвержден факт совершения ООО «ЖКХ» Сервис» налогового правонарушения с применением механизма фиктивного документооборота.

Действия ООО «ЖКХ «Сервис» в сделках, оформленных документами от имени ООО «ПСК «Малахит», ООО «ТехноСтрой», ООО «СтройСистема», ООО «Профи Плюс», ООО «Вега», ООО «Прогресс», нельзя характеризовать как добросовестные, поскольку представление налогоплательщиком фиктивных документов уже свидетельствует о его недобросовестности, и это при том, что представление надлежаще оформленных и cooтветствующих закону документов является обязанностью налогоплательщика.

7) ООО «СтройСистема», ООО «ТехноСтрой», ООО «ПСК «Малахит», ООО «Профи Плюс», ООО «ВЕГА», ООО «Прогресс» являются «номинальными» организациями, зарегистрированными не с целью вести реальную финансово-хозяйственную деятельность, отражать ее в бухгалтерском учете, уплачивать законодательно установленные налоги, а для создания формального фиктивного бумажного документооборота в целях подтверждения у других недобросовестных организаций права на получение налоговых вычетов по НДС и для использования расчетных счетов, открытых на данные организации.

8) Расчетные счета ООО «СтройСистема», ООО «ТехноСтрой», ООО «ПСК «Малахит», ООО «Профи Плюс», ООО «ВЕГА», ООО «Прогресс» использовались для обналичивания денежных средств.

Документ опубликован в сокращении.

P.S. 14 сентября 2015 года Следственным управлением СК РФ по Омской области было возбуждено уголовное дело по ч. 1 и 2 статьи 210-й УК РФ (создание преступного сообщества и участие в нем) в отношении генерального директора НП СРО «Первая гильдия строителей» Станислава МАЦЕЛЕВИЧА, юриста Евгения ЛУЗИНСКОГО, экспедитора Андрея КОПЕЙКИНА и еще ряда лиц. Кроме этого, им предъявлено обвинение в совершении преступлений, предусмотренных п. «а», «б» ч. 2 ст. 172 УК РФ (незаконная банковская деятельность, совершенная организованной группой и сопряженная с извлечением дохода в особо крупном размере).