Бизнес-омбудсмены протестуют против резкости налоговой реформы (полный текст).

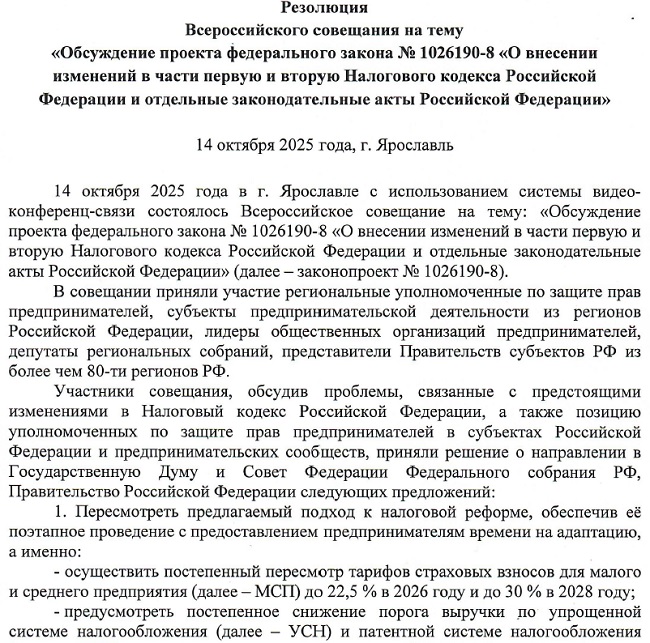

14 октября в Ярославле состоялось Всероссийское совещание на тему: «Обсуждение проекта федерального закона №1026190-8 «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации». Участие в совещании (в основном, в режиме онлайн) приняли уполномоченные по защите прав предпринимателей в регионах (в том числе и омский бизнес-омбудсмен Юрий ГЕРАСИМЕНКО), представители региональных органов исполнительной власти субъектов, депутаты, общественные объединения предпринимателей.

Налоговая реформа

Государственная дума 22 октября одобрила в первом чтении изменения в налоговом законодательстве.

С 1 января 2026 года ставка НДС должна увеличиться с 20 до 22% «в рамках мер по обеспечению сбалансированности бюджета». При этом НДС будут облагаться и предприниматели на УСН (упрощенной системе налогообложения) при доходе свыше 10 млн руб. (с 1 января текущего года порог был 60 млн руб., до 2025 года «упрощенцы» НДС не платили).

Аналогичным образом с Нового года можно будет работать на ПНС (патентной системе налогообложения) при годовом доходе не выше 10 млн руб. (пока – 60 млн руб.). При этом установят запрет на ПНС для грузоперевозчиков и розничной торговли.

Плюс к этому для малого бизнеса базовая ставка страховых взносов увеличивается с 15% до 30%.

Согласно финансово-экономическому обоснованию, реализация этих и других положений законопроекта позволит только в 2026 году привлечь дополнительные доходы в федеральный бюджет в объеме 1,53 трлн рублей, а в государственные внебюджетные фонды – 731,83 млрд рублей.

Минфин

3 октября министерство финансов России опубликовало «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2026 год и на плановый период 2027 и 2028 годов», где обосновало причины повышения налогов и взносов.

В частности, снижение порога доходов для налогоплательщиков, применяющих УСН, при превышении которого возникает обязанность по уплате НДС, объясняется борьбой с дроблением бизнеса. Как заявляет минфин, «большую часть добросовестного малого бизнеса это не коснется – доля плательщиков НДС на режиме УСН увеличится с 4% до 15%».

Льготы по страховым взносам, применяемые субъектами малого и среднего предпринимательства в отношении части выплат и иных вознаграждений в пользу физических лиц, превышающей минимальный размер оплаты труда (полутора кратный размер МРОТ с 2025 года), как напомнил минфин, «установлены в 2020 году как одна из мер государственной поддержки для борьбы с последствиями распространения COVID-19. Большинство установленных мер поддержки предполагало временный характер до восстановления экономической активности». Но в итоге «действие льготы (с 2020 года) не оказало влияние на численность занятых в сфере МСП, то есть высвобожденные средств от фонда оплаты труда не были направлены субъектами МСП на расширение штата сотрудников, увеличение темпа роста заработной платы и повышение эффективности операционной деятельности».

Что касается общего роста ставки НДС на 2 пункта, то просто деньги очень нужны. Сделано это «в целях сохранения устойчивости федерального бюджета и гарантированного исполнения всех принятых государством обязательств».

Как утверждает в «Основных направлениях...» минфин, «в условиях жесткой денежно-кредитной политики, преследующей возвращение инфляции к целевому уровню в 2026 году, а также с учетом опыта 2019 года (после повышения ставки НДС инфляция опустилась к концу года до 3%) инфляционные последствия для граждан будут носить ограниченный характер», и обещает для социально-значимых товаров (продукты питания, лекарства и медицинская продукция, товары для детей и ряд других товаров) сохранить пониженную ставку НДС в размере 10%:

– С учетом наиболее высокой доли таких товаров в потребительской корзине малоимущих граждан они в большей степени защищены от инфляционных последствий.

Предприниматели

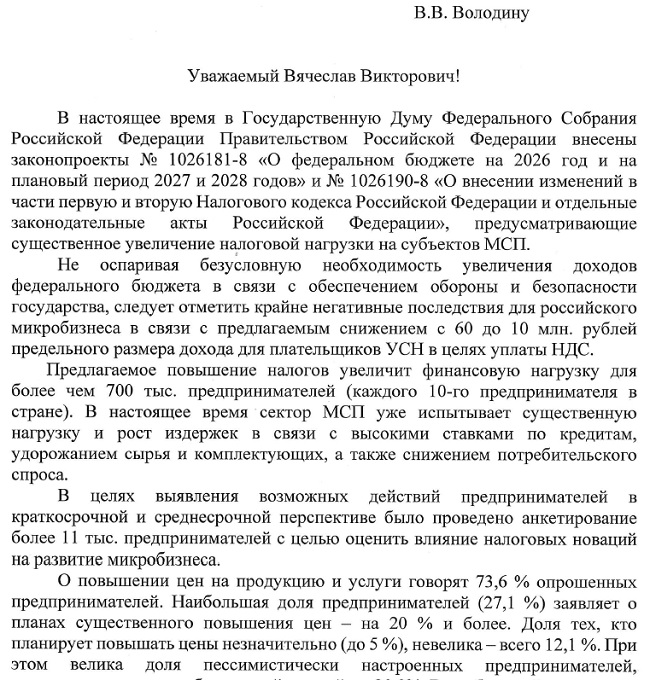

Чуть раньше, чем совещание в Ярославле, руководители трех федеральных общественных объединений и «Федеральной корпорации по развитию малого и среднего предпринимательства» направили председателю Госдумы Вячеславу ВОЛОДИНУ обращение, в котором прогнозируют неблагоприятные последствия этого скоропалительного решения:

– По данным банков, входящих в перечень системно значимых кредитных организаций, уровень одобрения кредитов субъектам МСП снизился с 40% до 10% в связи с их неудовлетворительным финансовым положением. Так, в I полугодии 2025 года объем кредитов MCП сократился на 21% по сравнению с тем же периодом прошлого года, а доля необслуживаемых кредитов с просрочкой платежей более 30 дней (NPL30+) увеличилась за год в два раза (до 15,4%).

По данным Банка России объем просроченных платежей за год вырос на 17,9% (с 635 до 749 млрд руб.). При этом в отношении кредитов, предоставленных ИП, наблюдается 2-кратный рост просроченной задолженности (с 64 до 123 млрд руб.). Частота дефолтов субъектов MCП за последний год увеличилась в 1,5 раза (до 8,1%), количество дефолтных заемщиков увеличилось в 2 раза (с 33 046 до 64 874).

Резолюция

Участники совещания в Ярославле, обсудив проблемы, связанные с предстоящими изменениями в Налоговый кодекс, приняли решение направить в Государственную думу, Совет Федерации РФ и правительство РФ ряд предложений. В частности, пересмотреть предлагаемый подход к налоговой реформе, обеспечив ее поэтапное проведение с предоставлением предпринимателям времени на адаптацию, а именно:

– осуществить постепенный пересмотр тарифов страховых взносов для малого и среднего предприятия (далее – МСП) до 22,5% в 2026 году и до 30% в 2028 году;

– предусмотреть постепенное снижение порога выручки по упрощенной системе налогообложения и патентной системе налогообложения для целей исчисления налога на добавленную стоимость: установив переходный период с понижением порога до 45 млн руб. в 2026 году и до 30 млн руб. в 2027 году;

– сохранить возможность применения ПСН в сфере стационарной торговли в сельских населенных пунктах и в городах с численностью населения менее 100 тыс. чел.;

– сохранить за субъектами РФ право на введение льготных налоговых ставок при применении УСН в зависимости от категорий налогоплательщиков.

Комитет

С учетом ряда предложений от предпринимателей комитет по бюджету и налогам Госдумы подготовил предложения по доработке законопроекта об изменениях в НК РФ ко второму чтению.

Ранее статья была доступна только в бумажной версии газеты «Коммерческие вести» от 22 октября 2025 года.