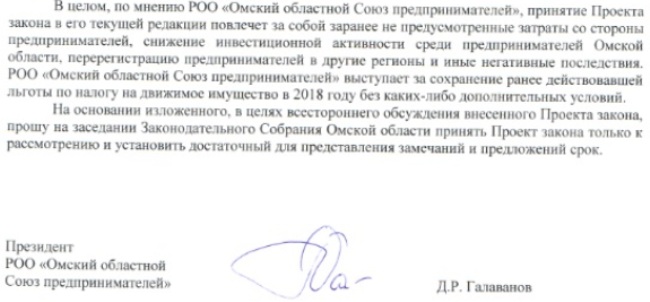

Омские предприниматели протестуют против законопроекта о преференциях по налогу на движимое имущество.

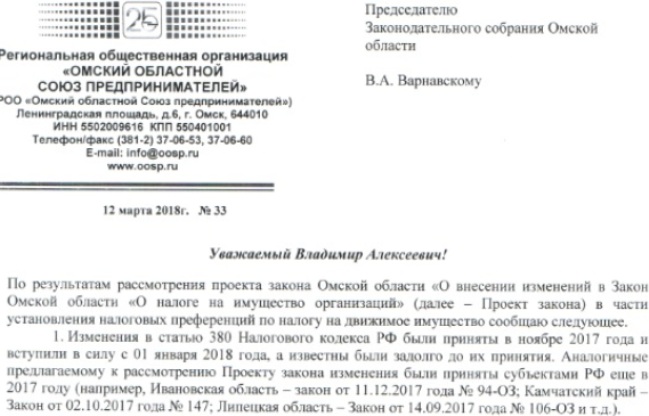

Завтра, 15 марта, на Законодательном собрании Омской области 13 вопросом должен рассматриваться проект закона Омской области № 1037-6 "О внесении изменений в Закон Омской области "О налоге на имущество организаций", который активно продвигает министр экономики Омской области Расим ГАЛЯМОВ. Накануне, протестуя против скоротечного принятия этого закона, Омский областной союз предпринимателей направил председателю Заксобрания Владимиру ВАРНАВСКОМУ письмо, копию которого получили ряд депутатов. Традиционно представляем читателям «Коммерческих вестей» данный документ без изъятий как он есть:

Напротив, обсуждение Проекта закона было инициировано Министерством экономики Омской области в феврале 2018 года, при этом Проектом закона предусмотрено его распространение на отношения, возникшие с 01 января 2018 года.

Пунктом 2.2 Проекта закона увеличивается (в некоторых отраслях или отдельных бизнес-единицах в разы) налогооблагаемая база для исчисления налога на движимое имущество в части имущества, ранее не облагаемого налогом, соответственно, увеличивается и без того немалая налоговая нагрузка на бизнес, к которой он не был готов, в том числе, из-за несвоевременности принятия Проекта закона.

По мнению РОО «Омский областной Союз предпринимателей», обсуждение Проекта закона должно было быть осуществлено в 2017 году (что и было предложено нами ранее). Только в таком случае плательщики налога на движимое имущество смогли бы заранее подготовиться (предусмотреть в бюджете необходимые денежные средства (или расходы), оптимизировать часть движимого имущества на балансе и т.д.).

В сложившейся экономической ситуации в целом и области в частности велика вероятность, что принятие Проекта закона спровоцирует предпринимателей на поиск путей вывода имущества с баланса организаций или перевод бизнеса в регионы с более лояльной налоговой нагрузкой, поиск иных путей оптимизации имущества и т.п., отчего бюджет области в целом не выиграет. Также имеются сомнения в обоснованности установления в Омской области предельно допустимой ставки налога на движимое имущество.

2. Проектом закона предусмотрена льготная налоговая ставка в размере 0 процентов в отношении движимого имущества для организаций при условии прироста уплаченных сумм налога на прибыль организаций и (или) сумм налога на доходы физических лиц, в бюджет Омской области за текущий налоговый период по сравнению с предыдущим налоговым периодом.

В предложенной к рассмотрению редакции Проекта закона условия получения льготной налоговой ставки экономически не обоснованы, поскольку прирост уплаты указанных выше налогов даже на 1 рубль позволит организации претендовать на 0 процентную ставку по налогу на движимое имущество. Вызывает сомнения сам порядок предоставления льготы, критерием которого является факт осуществленных платежей налога на прибыль в текущем, по сравнению с предыдущим налоговым периодом. Организации в течение налогового периода осуществляют авансовые платежи по налогу на прибыль, то есть не зависимо от того какая прибыль фактически будет получена в налоговом периоде. Это приведет к умышленному, причем формальному по сумме, завышению авансовых платежей, в целях получения льготы по налогу на имущество.

Механизм получения льготы предусматривает по факту то, что в течение текущего года все без исключения организации обязаны будут оплачивать налог на движимое имущество и по окончанию года тем, у кого платежи по налогу на прибыль окажутся больше, чем за предыдущий период (2017 год), будет предоставлено право подать в налоговые органы документ (со ссылкой на настоящий закон) о том, что они имеют право на льготу по уплате налога на имущество и им на основании этого должны вернуть уплаченные авансовые платежи по налогу на имущество из бюджета. Сам механизм подразумевает не льготу по налогу как таковую (поскольку налог уплачивается), а скорее определяет порядок возврата денежных средств из бюджета (как переплату) при соблюдении определенных условий (если в закон в конце года не будут внесены поправки, отменяющие или изменяющие условия предоставления льготы). К тому же, авансовые платежи по налогу на имущество, уплаченные в текущем периоде, будут уменьшать налогооблагаемую базу по налогу на прибыль (как следствие, платежи по нему), являющуюся критерием получения льготы. Таким образом, организация обязана получить в текущем периоде прибыли больше предыдущего периода в размере, покрывающем уплаченные платежи по налогу на имущество, и еще с каким-то приростом для выполнения условия получения льготы.

3. Если принять во внимание, что движимое имущество было приобретено после 1 января 2013 года и уже 5 лет как участвует в бизнесе, то уже фактически сложились объемы выручки и прибыльности от применения этого имущества. Тогда за счет каких факторов с 1 января 2018 года вдруг может быть увеличена рентабельность или за счет каких статей может быть достигнута экономия в нынешних условиях хозяйствования, которые могут повлиять на увеличение прибыли, и, как следствие, увеличение налога на прибыль?

Насколько оправданна ситуация, в которой организация, не дополучившая прибыль в текущем периоде в силу объективных причин или незапланированных расходов или расходов, связанных с покрытием рисков может даже в целях сохранения бизнеса вообще, следом «наказывается» дополнительным налогом, забирающим остатки и без того недополученной прибыли или даже приводит к убыткам?

Еще абсурднее ситуация, когда уплаченный в «текущем налоговом периоде» налог на прибыль был меньше, чем в «предыдущем налоговом периоде» из-за уменьшения налогооблагаемой базы налога на прибыль за счет произведенных в «текущем налоговом периоде» инвестиций (в части амортизационных отчислений, отнесенных на затраты), на поддержание или модернизацию мощностей, преследуя увеличение производительности труда. То есть, чтобы не иметь налоговых расходов на все имеющееся на балансе организации движимое имущество, предприниматель вынужден будет решить на какую максимальную сумму можно произвести инвестиции в текущем периоде и делать ли их вообще. К тому же, увеличение производительности труда за счет инвестиций в движимое имущество, как правило, влечет сокращение обслуживающего персонала и снижение размера НДФЛ, что будет препятствовать получению льготы по налогу на движимое имущество.