Омская налоговая служба продолжает публично отвечать на часто задаваемые по «горячим линиям» вопросы.

В УФНС в феврале провели «горячую линию» по вопросам налогообложения доходов физлиц. KVnews традиционно публикует ответы на самые часто задаваемые вопросы:

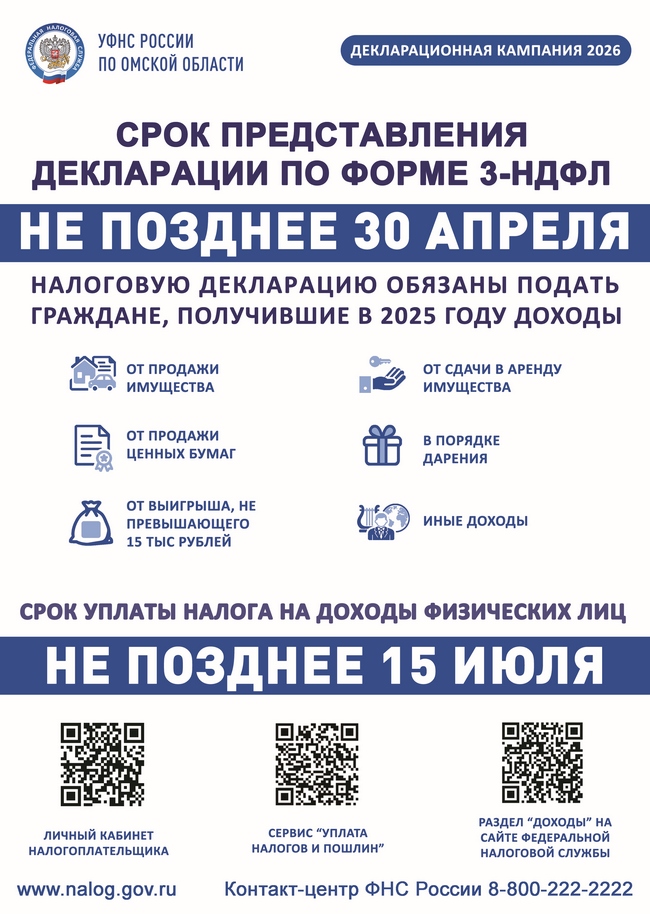

«По какой ставке облагаются доходы от продажи имущества и при получении в дар имущества в 2025 году?»

Ответ:

В соответствии с пп.1 п.6 ст.210 НК РФ налоговая база по доходам от продажи имущества и по доходам в виде стоимости, полученным в порядке дарения, относится к налоговым базам, в отношении которых применяется налоговая ставка, предусмотренная п.1.1 ст.224 НК РФ. Для доходов от продажи и дарения имущества с 1 января 2025 года действует новая прогрессивная шкала налогообложения. Ставка налога на доходы физических лиц зависит от суммы полученного дохода: 13%, если доход не превышает 2,4 млн рублей, и 15% с суммы, превышающей 2,4 млн рублей. При этом налогообложению подлежит не вся сумма полученного дохода, она может быть уменьшена на расходы или налоговые вычеты.

Вопрос:

«Дочь получила по наследству от отца автомобиль и продала его за 1800 тыс. рублей. Может ли дочь уменьшить доходы от продажи автомобиля на расходы, которые осуществлены отцом?»

Ответ:

На основании п.1 ст.210 НК РФ при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме. Вместе с тем, пп.1 п.1 ст.220 НК РФ установлено право налогоплательщика на получение имущественного налогового вычета по налогу на доходы физических лиц при продаже, в частности, автомобиля. Согласно положениям абз.19 пп.2 п.2 ст.220 НК РФ, при продаже имущества, полученного в порядке наследования (за исключением ценных бумаг) облагаемый налогом доход может быть уменьшен на расходы наследодателя, связанные с его приобретением, которые он (наследодатель) ранее не учитывал при налогообложении.

Таким образом, если отцом налогоплательщика не учтены расходы по приобретению автомобиля, в частности, при налогообложении доходов от предпринимательской деятельности, сам налогоплательщик вправе представить любые документы, оформленные в соответствии с законодательством РФ и подтверждающие произведенные расходы отца.

Фото © nalog.ru