В России люди в первую очередь страхуют машину, потом – имущество и только потом – жизнь. Во всем мире – наоборот: сначала страхуют жизнь и здоровье, а потом уже — жилье и только после всего этого – автомобиль.

В июле в Омск приехало чуть ли не все московское руководство Страхового общества «Ресо-Гарантия»: основатель Сергей САРКИСОВ, президент Дмитрий РАКОВЩИК и несколько вице-президентов. Официальный повод – 25-летие омского филиала во главе с неизменным Александром КУЗНЕЦОВЫМ. Помимо вручения наград лучшим работникам омского филиала и разговора с ними, состоялась своеобразная пресс-конференция, на которой в течение часа гостей мучили вопросами практически одни только «Коммерческие Вести». Других СМИ помимо задавшей два вопроса местной «Комсомольской правды» на мероприятии не было.

Президент СО «Ресо-Гарантия» Дмитрий РАКОВЩИК назвал омский филиал олдскульным, что, по его словам, «немножко диссонирует с современным миром, который все больше и больше уходит в цифру»:

– Омский филиал развивался из АСКО. Это была первая негосударственная компания в стране. Я тоже имел счастье там поработать много лет назад. И она строила свои продажи через агентскую сеть. После распада АСКО и ее безвременной кончины мы подхватили эту сеть и в Омске и во многих городах страны – даже в Москве. И сумели эти традиции развить и продолжить. Потому что работа с агентами – очень сложная система взаимоотношений. Нужно не только материальные инструменты использовать, но и немало мотивационных мероприятий проводить. Фестивали, например. Последний был две недели назад и собрал 1300 человек со всей страны. Есть филиалы, которые продают в основном через брокеров, то есть через профессиональных участников рынка, которые работают со многими компаниями. Но они всегда проигрывают филиалам, которые работают через собственную сеть. В Омске – 420 агентов. Это очень много.

Как заметил Сергей САРКИСОВ, «омский филиал имеет одну из самых больших агентских сетей не только в Сибири, но и в России. Накануне мы были в тюменском филиале, но он меньше, чем в Омске».

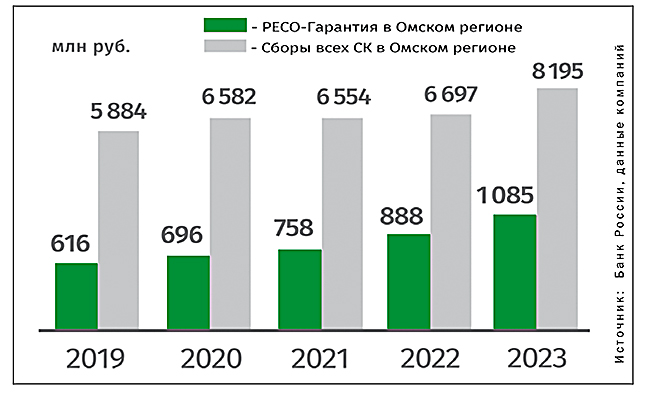

Филиал в Омске входит в тройку лидеров по сборам страховой премии на региональном рынке страховых услуг. Сборы филиала за 2023 год составили 953,8 млн рублей, выплаты – 499,2 млн рублей. Доля ОСАГО в портфеле филиала составляет 64%, каско – 13 %.

Дмитрий РАКОВЩИК напомнил, что тарифы на ОСАГО устанавливаются государством в пределах коридора:

– В большинстве регионов практически все компании находятся на вершине этого коридора. Расширять его в этом году, по инсайду из ЦБ, не собираются – мы останемся в тех же ценах примерно. Плюс работает система бонус-малус, которая больше работает как бонус. То есть за безаварийную езду водителям снижают страховую премию. Поэтому никакого значительного роста премий в 2024 году в ОСАГО не ожидается: лишь процента 3-4 в целом по стране.

Что касается каско, оно напрямую зависит от количества продаваемых машин. И здесь как раз есть положительная динамика: машин в стране продается больше, чем в 2023 году:

– Но инфляция заставляет людей по-другому относиться к затратам, и граждане пытаются экономить на каско в том числе. Поэтому выбираются продукты более дешевые или продукты с франшизами, то есть когда часть убытков покрывается самим страхователем. Поэтому здесь тоже не будет сильного роста премии. Скорее она останется на прежнем уровне. В страховании жизни в прошедшем 2023 году был взрывной рост. Но в страховании жизни в том налоговом окружении, которое этот вид сопровождает, все, что можно было подрастить, уже подрастили. Наша компания мало занимается этим видом по той причине, что у нас в стране под страхованием жизни имеется в виду не настоящее страхование. Вы приходите в банк, чтобы разместить депозит, а вам говорят: есть замечательный продукт – заработаете сказочно! – и потом выясняется, что ничего вы не заработали, а застраховали жизнь на очень странных условиях. Это то, что дискредитирует страхование, то, что потом многих людей от настоящего, нормального страхования заставляет далее воздерживаться...

Да и в целом я не вижу драйверов для значительного роста. Особого оптимизма нет, но и особого пессимизма тоже. Это парадоксально, но рынок развивается в условиях, в которых в принципе развиваться вообще не должен: высокая инфляция не способствует тратам населения на такие вещи, как страхование. Хотя очевидно, что в этих условиях потеря своей собственности, недвижимости, транспортного средства или заболевания гораздо болезненнее, чем в условиях, когда все бурно растет.

Сергей САРКИСОВ заметил по этому поводу, что традиционно у нас в стране все утроено неправильно: «люди в первую очередь страхуют машину, потом – имущество и только потом – жизнь. Во всем мире – наоборот: сначала страхуют свою жизнь и здоровье – самое дорогое, что у человека есть. Что у нас может быть дороже нашего здоровья и нашей жизни? Конечно же, не машина. А потом уже страхуется жилье и только после всего этого – автомобиль».

На вопрос «Коммерческих Вестей», почему в 2023 году по омскому каско рост премии составил 0,4%, а рост выплат – 11% – в 25 раз больше роста премии, Дмитрий РАКОВЩИК ответил так:

– До 2022 года парк новых автомобилей в Российской Федерации состоял в большей части из иностранных автомобилей. Несмотря на то, что АвтоВАЗ продавал много, все равно большая часть портфеля продаж была иностранная. И прежде всего европейские, корейские и японские марки. Как вы знаете, в 2022 году поставки запчастей прекратились. Сначала это была шоковая история: запчастей не было, получить их было вообще непонятно как. Но бизнес всегда адаптируется – даже в самых невероятных условиях. Запчасти стали завозить окольными путями через параллельный импорт, через третьи страны... И стоимость их выросла примерно на 60%. Вот вам и рост. То есть за туже самую деталь, за которую мы платили раньше сто условных рублей, мы платим 160.

– Аналоги разрешены…

– Да разрешены, но попробуйте их купить. Во-вторых, в 2023 году действовали полисы, выданные в 2022 году. В этих полисах черным по-русски написано, что ремонт осуществляется на станции дилера с применением оригинальных запчастей. А наши граждане делают вид, что ничего не произошло, и совершенно справедливо, в соответствии с условиями договора, требуют именно оригинальные запчасти. В таких условиях приходится с ними договариваться – понятно, что мы не можем в те сроки, которые были заложены в договоре, запчасти установить, если они полгода до нас добираются неизвестно откуда.

Рынок поменялся: теперь в основном продаются китайские автомобили. Они действительно в огромном количестве завозятся. Как поступали европейцы, когда заходили на российский рынок? Сначала создавался склад запчастей, потом начиналась продажа автомобилей. Как поступают китайцы? Заваливают нас автомобилями, а запчастей нет. Срок доставки запчастей из Китая для официальных сертифицированных автомобилей примерно такой же, как срок параллельного импорта из Европы. Сроки удлинились, запчасти недешевые. Получается относительно низкая (хотя я не знаю, что такое сегодня дешевый автомобиль) по сравнению с европейскими цена самого автомобиля, но дальше при ремонте это все в цене добирает, добирает... Поэтому в последнее время мы выплачиваем больше, чем собираем. Стоимость урегулирования (и в ОСАГО тоже) будет продолжать расти. Тем не менее запчасти купить можно, но станциям обслуживания автомобилей (я так аккуратно обхожу слово «дилерские», потому что не понимаю, что такое сейчас дилер Мерседеса – явно он продает HAVAL или Geely, но у него по-прежнему висит этот знак и он утверждает, что он по-прежнему дилер Мерседеса. Несмотря на то, что у него нет программы Мерседеса и, если понадобиться в «мозги» влезть, он сможет это сделать только через левые программы) хочется, чтобы стоимость их была в два-три раза больше себестоимости.

Как пояснил директор омского филиала Александр КУЗНЕЦОВ:

– С 2003 года по 2024-й наш годовой портфель ОСАГО (количество полисов) колебался в интервале от 42-43 тысяч до 80 тысяч. Рекордным был 2016-й – даже более 80 тысяч полисов. Дальше был небольшой спад. Прошедший год мы закончили на третьем месте в регионе по количеству полисов ОСАГО – 76 тысяч. Сейчас идет небольшой некритичный спад, но пока результат нынешнего 2024 года выше, чем 2021 и 2022 годы. Напомню, что лимит «по железу» всего-навсего 400 тысяч рублей. И действительно сегодня дешевых автомобилей нет. Поэтому полис ОСАГО далеко не всегда покрывает все убытки потерпевшего и виновник зачастую вынужден доплачивать ущерб, который причинил. Что касается других перспектив, есть такой вид как страхования жилья: по экспертным данным в среднем по России застраховано всего 5-7% жилья (и омская статистика тут не выбивается из общероссийской).

Следующий вопрос касался двух моментов: предстоящему отказу от требования полиса ОСАГО при постановке автомобиля на учет и большому количеству в Омской области автовладельцев, не имеющих полиса ОСАГО.

Дмитрий РАКОВЩИК подтвердил:

– Значительная часть граждан в Омской области перестала покупать полисы ОСАГО. Значительная – потому что это сильно отличается от данных по стране, где около 10% не имеют полисов ОСАГО. Я почему-то не верю, что омичи настолько оппортунисты по сравнению с жителями Волгограда, Сыктывкара, Москвы, Петербурга и прочих городов. Но тем не менее проблема есть.

Насчет постановки на учет – это начнет действовать с 1 марта 2025 года. А сделали потому, что появились полисы одного дня. Бессмысленно требовать полис при постановке на учет, если он может быть выписан на один день. Это уже не способ контроля. Наверное, единственный способ контроля – видеокамеры, которые есть по всей стране. Практически все эти камеры могут читать номера, могут сделать запрос в базу и получить ответ: застрахована машина или нет. Почти уверен – были совещания в ЦБ и в Министерстве внутренних дел, – что до конца года такой контроль будет введен. Но поскольку хотим сделать мягко, то штрафовать будут за отсутствие ОСАГО, только если водитель совершил какое-то нарушение, например скоростного режима. Если же камера не зарегистрировала никакого нарушения, административного штрафа за отсутствие полиса не будет. Пока. И понятно, что штраф 800 рублей не отражает нынешние экономические реалии. Поэтому идут обсуждения об увеличении штрафа.

Александр КУЗНЕЦОВ продолжил:

– Когда мы начинали ОСАГО в 2003 году, подавляющее большинство владельцев автомобилей приходили к нам купить полис ОСАГО именно для того, чтобы поставить машину на учет. И воспринимали полис как госпошлину. За 20 лет много что изменилось в понимании. Сегодня подавляющее большинство приезжают к нам покупать полис не для того, чтобы машину на учет поставить, а для того, чтобы себя защитить. Поэтому они внимательно слушают умного грамотного агента, как можно себя дополнительно защитить по добровольной гражданской ответственности, расширяя покрытие, что такое каско-профи.

Ранее репортаж полностью был доступен только в печатной версии газеты «Коммерческие вести» от 24 июля 2024 года.

Фото © Максим КАРМАЕВ