О налогообложении недвижимого имущества по кадастровой стоимости в регионе (приложение 1 к обращению к губернатору о кадастровой оценке).

К настоящему времени в налогообложении недвижимости по кадастровой стоимости объектов (по ст. 378.2 НК РФ) в регионе сложились некоторые диспропорции. А именно:

— неравные условия имущественного налогообложения от кадастровой стоимости организаций и физических лиц. У омичей-физических лиц налоговая нагрузка с 2022 года на 33%-11% выше, чем у юридических лиц (ставка налога с 2022 года = 2% против 1,5%-1,8%);

— неравная динамика нормы налогового изъятия (налоговой ставки) для крупных субъектов и субъектов малого бизнеса. У субъектов крупного бизнеса шел поэтапный процесс повышения, растянутый на 7 лет, а субъекты малого бизнеса с 1 января 2026 года подпадают сразу под предельно высокую ставку налога (2%, без адаптационного периода) по норме, установленной Законом Омской области № 2514-ОЗот 20.10.2022;

— значительный разрыв в кадастровой оценке больших и малых объектов ввиду необъективности действующей кадастровой оценки (части объектов), как основы налоговой базы. Средний удельный показатель кадастровой стоимости 1 кв.м(УПКС) малых объектов (площадью менее 1000 кв м) более, чем в 10 раз выше среднего показателя 1 кв.м части больших(более 1000 кв м)объектов капитального строительства,то есть,налоговая нагрузка в среднем на 1 малый объект больше, чем средняя нагрузка от 1 крупного объекта.

Данные диспропорции нарушают принцип справедливости и равенства налогообложения, установленный ст. 3 Налогового кодекса РФ и влекут ряд негативный последствий:

* плановое введение налоговой ставки в размере 2% от кадастровой стоимости на объекты площадью менее 1000 кв м увеличит налоговую нагрузку малого и микро- бизнеса только из-за налога на имущество в среднем в 2,1 – 2,7 раза,

* в совокупности изменений на федеральном и региональном уровнях налоговая нагрузка субъектов малого бизнеса вырастет в разы, до 17% от доходов, что окажет негативное влияние на экономику региона в целом: снижение экономической активности граждан, их доходности, рост банкротств и, как следствие, в сокращение бюджетных доходов;

* уже сейчас в регионе складываются негативные тренды:

— уровень налоговой нагрузки хозяйствующих субъектов Омской области один из наиболее высоких по сравнению с другими регионами;

— растет доля просроченной задолженности субъектов малого предпринимательства по кредитами ее уровень выше, чем в среднем по СФО и РФ в 10 раз и более;

— растет количество случаев введения судами реализации имущества физическихлиц и индивидуальных предпринимателей по Омской области;

— в текущем году практически прекратился рост числа субъектов малого предпринимательства, за 1 полугодие отрицательная демография организаций;

— за I полугодие 2025 года рост доли убыточных организаций, убытка.

ДЛЯ СНЯТИЯ ОБОЗНАЧЕННЫХ РИСКОВ ПРЕДЛАГАЕТСЯ:

Дифференцировать ставку по налогу на имущество организаций по виду недвижимого имущества (по критерию площади): более 1 000 кв.м – 2%, менее 1 000 кв.м – 1,5%, с введением адаптивного коэффициента по объектам, попавшим в перечень с 1.01.2026г. на уровне: 2026г. – 0,5; 2027г. – 0,6; 2028 г. – 0,7; 2029 г. – 0,8; 2030 г. – 1.

(Средний уровень налоговой ставки за период составит 1,1%). Альтернативный вариант – установление по данной категории объектов недвижимости налоговой ставки на уровне 1%.

По налогу на имущество физических лиц – рекомендовать органам местного самоуправления принять соотв. коррективы во избежание дискриминации.

Повысить объективность кадастровой оценки объектов недвижимости путем доработки методологии совместно с профессиональным сообществом оценщиков.

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

о налогообложении недвижимого имущества по кадастровой стоимости в Омской области

(Обоснование наиболее объективной налоговой ставки на 2026 год)

ХАРАКТЕРИСТИКА СУЩЕСТВУЮЩЕГО ПОЛОЖЕНИЯ

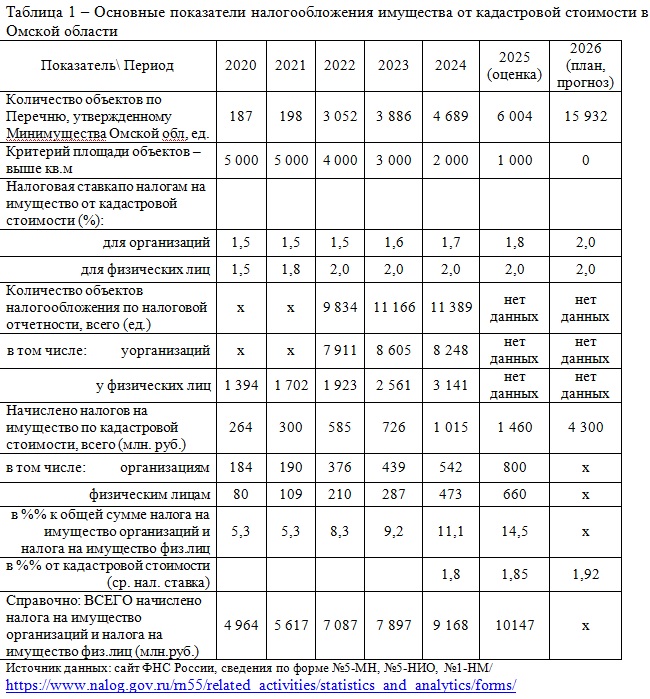

Предшествующие годы шло поэтапное внедрение налогообложения недвижимости по кадастровой стоимости объектов (по ст. 378.2 НК РФ). Кадастровая стоимость стала налоговой базой по налогу на имущество организаций и налогу на имущество физических лиц для объектов коммерческой недвижимости, предусматривающих размещение офисов, торговых объектов, общепита и бытовых услуг (Табл.1).

В результате, за 5 лет(с 2020 по 2025 гг.) при охвате объектов площадью свыше 1000 кв.м, наблюдается:

— ставка налога выросла на 20% для юридических лиц и на 33% для физических лиц;

— рост количества облагаемых объектов от кадастровой стоимости в 32 раза (со 187 до 6004 объектов);

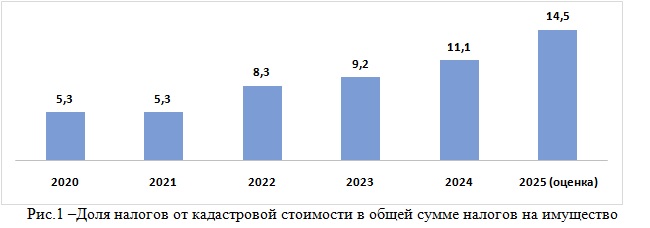

— доля налогов от кадастровой стоимостив суммарных налогах на имущество организаций и физических лицвыросла в 2,7 раза (с 5,3% до 14,5%) (Рис. 1);

— рост налоговых платежей от кадастровой стоимости в 5,6 раза (с 0,26 млрд рублей в 2020 г. до 1,46 млрд. рублей);

более 45% налоговых платежей от кадастровой стоимости в 2024-2025 годахприходится на долю физических лиц, хотя они являются налогоплательщиками только 28% объектов.

Таким образом, к настоящему времени в налогообложении недвижимости по кадастровой стоимости объектов (по ст. 378.2 НК РФ) в регионе сложились критически неблагоприятные диспропорции, а именно:

— неравные условия имущественного налогообложения от кадастровой стоимости организаций и физических лиц. У омичей-физических лиц налоговая нагрузка в 2022-2025 годах на 33%-11% выше, чем у юридических лиц (ставка налога с 2022 года = 2%) (Рис. 2);

— неравная динамика нормы налогового изъятия (налоговой ставки) для крупных субъектов и субъектов малого бизнеса. У субъектов крупного бизнеса шел поэтапный процесс повышения, растянутый на 7 лет, а субъекты малого бизнеса подпадают сразу под предельно высокую ставку налога (без адаптационного периода).

ПЛАНОВОЕ РАЗВИТИЕ НАЛОГООБЛОЖЕНИЯ НА 2026 ГОД

Согласно Закону Омской области № 2514-ОЗот 20.10.2022(https://www.consultant.ru/regbase/cgi/online.cgi?req=doc&base=RLAW148&n=188462#uu6Si1V4o40mEKKa1) в 2026год ув отношении коммерческих объектов недвижимого имущества (по ст. 378.2 НК РФ) предусмотрено:

— повышение налоговой ставки до уровня 2% (в 2025 – 1,8%);

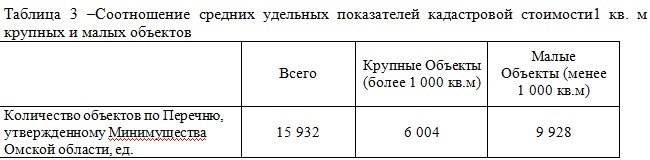

— распространение ее на все объектам недвижимости (около 16 тыс. объектов), предусматривающиеразмещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания (в 2025 – для объектов площадью свыше 1000 кв.м (6 004 объекта — перечень утверждён Приказом Минимущества Омской области № 253-п от 29.11.2024 г.).

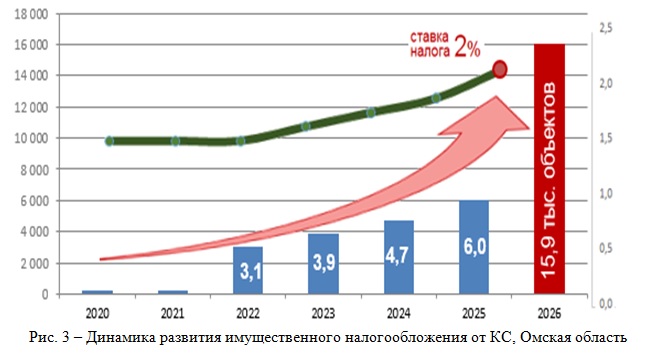

С учетом плановых значений 2026 года (Рис. 3):

— рост числа объектов для налогообложения в 85 раз (со 187 ед. до 15,9 тыс. ед.);

— рост ставки налога с 1,5% до 2%, т.е. увеличение на треть (+ 33%);

— предельно высокая ставка налога без адаптационного периода для субъектов малого предпринимательства;

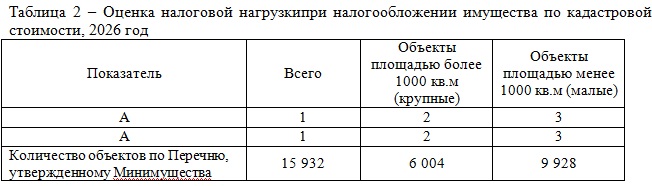

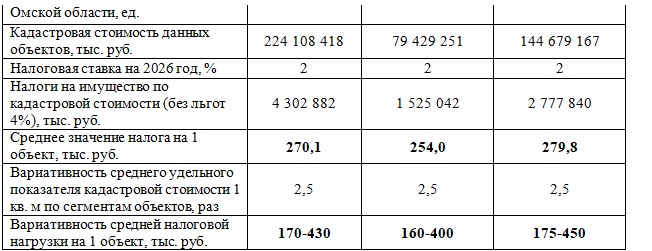

— рост налоговой нагрузки субъектов малого предпринимательства по налогу на имущество в среднем до 0,45 млн. руб. на объект (Табл.2)

Учитывая, что подавляющее большинство налогоплательщиков использует СНР, весь налог от кадастровой стоимостипо данным объектам признается новой налоговой нагрузкой.

По данным таблицы видно, что:

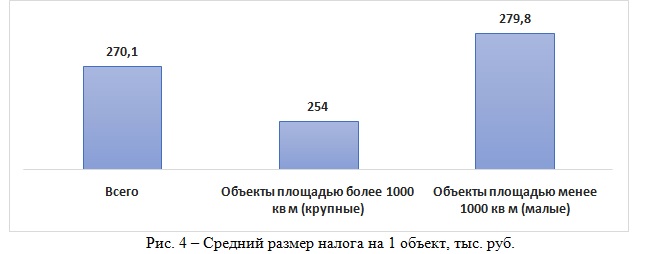

— налоговая нагрузка в среднем на 1 объект площадью менее 1000 рублей даже выше, чем средняя нагрузка крупного объекта (площадью более 1000-5000 кв м) (Рис. 4);

— нагрузка субъектов малого предпринимательства по налогам на имущество вырастет в среднем от 0,2 до 0,45 млн. рублей.

И это на фоне:

А) беспрецедентного ранее кардинального повышения налоговой нагрузки на малый бизнес, предусмотренного законопроектом 1026190-8(к проекту федерального бюджета на 2026-2028 годы, принятого Государственной Думой в I чтении 22.10.25) (https://sozd.duma.gov.ru/bill/1026190-8). А именно:

— снижение лимита доходов для освобождения от НДС с 60 млн до 10 млн руб. (то есть, практически все будут плательщиками НДС, рост налоговой нагрузки на 5-7% от Доходов);

— повышение общеустановленной ставки НДС с 20% до 22%;

— снижение лимита на применение патента до 10 млн. рублей;

— исключение права на патентную систему для индивидуальных предпринимателей, осуществляющих розничную торговлю через стационарные объекты с торговыми

залами (то есть, самая лояльная по налоговой нагрузке система налогообложения будет недоступна для большинства предпринимателей);

— отмена пониженных тарифов страховых взносов для большинства видов деятельности, то есть, рост в среднем в 1,5 раза.

Введение новаций по НДС и патенту повлечет новое повышение налоговой нагрузки на малый бизнес дополнительно от 5% до 12% их Дохода плюс около 10% от фонда оплаты труда работников по найму. Всего оценочно на 8%-15% от Дохода(Упрощенная система налогообложения 5-7%; с Патента 5-7% + доп.5% УСН; для всех – при фонде оплаты труда 30% дополнительныестраховые взносы= около 3% от Доходов).

А также, налоговой реформой, принятой на федеральном уровне в 2024 году: обложение НДС предпринимателей на упрощенной системе налогообложения с оборотом более 60 млн.руб., что в среднем на 20% повысило налоговую нагрузку субъектов малого предпринимательства (по данным Росстата за август-сентябрь 2025 года, https://www.fedstat.ru/indicator/63165), а новых плательщиков НДС – в 2 раза.

Б) необъективности действующей кадастровой оценки как основы для формирования налоговой базы: очень значительного разрыва в кадастровой оценке больших и малых объектов.

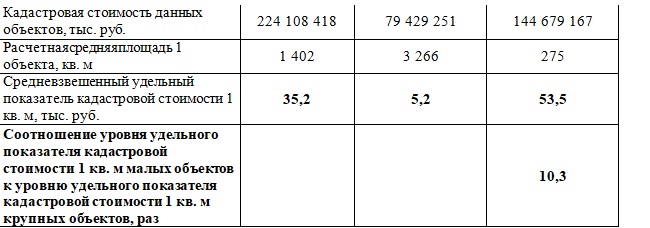

Средний расчетный показатель кадастровой стоимости 1 кв м малых объектов (площадью менее 1000 кв м) более, чем в 10 раз выше среднего показателя 1 кв м больших (более 1000 кв м)(Рис. 5, Табл. 3), что нарушает принцип справедливости и равенства налогообложения, установленный п. 1 ст. 3 Налогового кодекса РФ. (https://www.consultant.ru/document/cons_doc_LAW_19671/d03926665a6af79635a902fe666ce607ad1cdab0/).

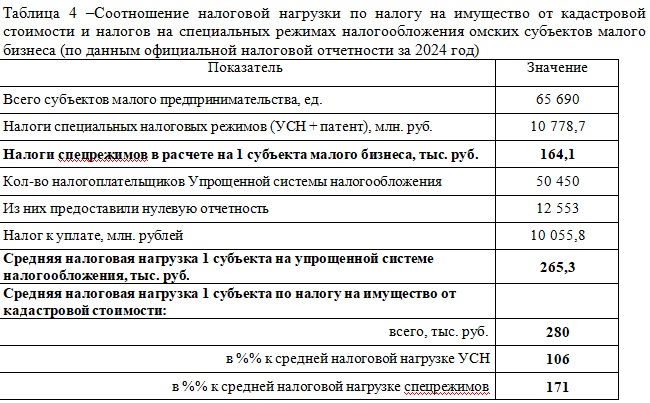

В итоге, плановое введение налоговой ставки в размере 2% от кадастровой стоимостидля объектов площадью менее 1000 кв м увеличит налоговую нагрузку малого и микро- бизнеса в среднем на 0,3 млн. рублей, по отдельным сегментам объектов – в среднем до 0,45 млн. рублей на объект. Это выше среднего показателя обязательств омских налогоплательщиков по единому налогу на упрощенной системе налогообложения за 2024 год — 106 процентов и выше средней налоговой нагрузки субъектов на спецрежимах (УСН+патент) –более 170 процентов (Табл. 4). То есть,налоговая нагрузка вырастет в 2,1 — 2,7 раза!!

Сложившаяся ситуация порождает социально-экономические риски.Справится ли бизнес на фоне налоговых реформ 2025-2026 г?!

Уже сейчас в регионе складываются негативные тренды:

- уровень налоговой нагрузки хозяйствующих субъектов Омской области один из наиболее высоких по сравнению с другими регионами (данные ФНС России, слайд 10);

— растет доля просроченной задолженности субъектов малого предпринимательства по кредитам. За 2024-2025 годы доля просрочки по кредитам омских субъектов малого

- бизнеса выросла в 2 раза (с 1,4% до 2,9%) и ее уровень выше, чем в среднем по СФО и РФ в 10 раз и более (данные ЦБ России, слайд 11);

- Растет количество случаев введения судами реализации имущества физическихлиц и индивидуальных предпринимателей по Омской области (сайт Fedresurs.ru, слайд 11);

- В текущем году в регионе практически прекратился стабильный ранее рост числа субъектов малого предпринимательства(данныеФНС России, слайд 11);

- За I полугодие 2025 года Омскстат фиксирует рост доли убыточных организаций, убытка. Доля убыточных компаний достигла 29%, совокупный убыток вырос на 21% по сравнению с аналогичным периодом 2024 года(данные Росстата, слайд 12);

- По итогам 1 полугодия в регионе отрицательная демография организаций. Число закрытых компаний (1448) значительно превысило количество новых организаций (843). И это на фоне того, что по итогам 2024 года регион занял второе место по количеству закрывшихся субъектов в СФО (данные Росстата, слайд 12);

- В регионе действуют минимальные региональные налоговые преференции. По итогам 2024 года доля налогоплательщиков, которым предоставляются льготы по налогу на имущество организаций, в Омской области наименьшая (за искл. Респ. Алтай), чем в соседних регионах, СФО и в среднем по РФ (данные ФНС России, слайд 13).

В совокупности изменений налоговая нагрузка субъектов малого предпринимательства вырастет в разы, до 17% от доходов, что окажет негативное влияние на экономику региона в целом.

3, ПРЕДЛАГАЕМЫЕ ИЗМЕНЕНИЯ:

Учитывая изложенные проблемы в имущественном налогообложении, а именно:

- более высокая налоговая нагрузка физическихлиц по сравнению с организациями (налоговая ставка 2% с 2022 года против 1,5-1,8% у организаций);

- планируемое резкое повышение налоговой нагрузки на субъекты малого бизнеса (уплата налога на имущество сразу по максимальной ставке 2% + фед. нал. реформа), влекущее снижение экономической активности в регионе;

- необъективность действующей кадастровой оценки, служащей налоговой базой для налогов на имущество (средний показатель кадастровой стоимости 1 кв м на малых объектах более, чем в 10 раз выше, чем по крупным объектам, что обуславливает такое же соотношение по налоговым обязательствам).

Данные обстоятельства носят дискриминационный характер субъектов малого бизнеса и физических лиц, что противоречит установленным в РФ принципам налогообложения (п.2 Ст.3 НК РФ), и требуют соответствующих правовых корректив.Так как влекут снижение экономической активности граждан, их доходности, рост банкротств и, как следствие, в сокращение бюджетных доходов. Первые признаки уже наблюдаются в регионе (см. выше).

ДЛЯ СНЯТИЯ ОБОЗНАЧЕННЫХ РИСКОВ ПРЕДЛАГАЕТСЯ:

Прим. Следует учитывать, что на уровне субъекта РФ по налогу на имущество организаций дифференцировать ставку налога по категориям налогоплательщиков нельзя. Налоговым кодексом РФ установлено, что можно дифференцировать налоговую ставку в зависимости от вида недвижимого имущества, признаваемого объектом налогообложения, и (или) его кадастровой стоимости. (п.2 ст. 380 НК РФ).

ПЕРВОЕ. Дифференцировать налоговую ставку по налогу на имущество организаций по виду недвижимого имущества (по критерию площади): более 1000 кв м – 2%, менее 1000 кв м – 1,5%, с введением адаптивного коэффициента по объектам, попавшим в перечень с 1.01.2026г. на уровне: 2026 г. – 0,5; 2027 г. – 0,6; 2028 г. – 0,7; 2029 г. – 0,8; 2030 г. – 1. (Средний уровень налоговой ставки за период составит 1,1%). Альтернативный вариант – установление по данной категории объектов недвижимости пониженной ставки на уровне 1%.

По налогу на имущество физическихлиц – рекомендовать органам местного самоуправления принять соответствующие коррективы во избежание дискриминации в налогообложении.

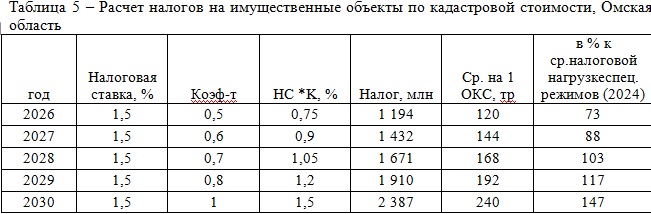

Такой подход позволит существенно увеличить (в 1,9 раза) уже в 2026 году существующий уровень налоговых доходов от имущества (Табл. 5), смягчить негативные последствия повышения общей налоговой нагрузки на малый бизнес, тем самым сохраняя экономическую активность и занятость в регионе.

Уровень ставки 1,5% с адаптивным коэффициентом для объектов коммерческой недвижимости площадью менее 1000 кв м (по ст. 378.2) обеспечит лояльное постепенное увеличение налогообложения недвижимого имущества субъектов малого предпринимательства (с повышением объективности формирования налоговой базы – кадастровой стоимости) и защитит потребности бюджета в налоговых доходах.

Ожидаемый результат:

- дополнительные налоговые поступления в бюджет уже в 2026 году почти на уровне налога 2025 года (около 1,2 млрд. руб.),

- наиболее щадящий режим прироста налоговой нагрузки субъектов малого бизнеса (от 73% до 147% за 5 лет),

- при приведении кадастровой оценки к объективной стоимости объектов недвижимости уже через год, в 2027 году, будут полностью восполнены выпадающие налоговые доходы и сохранено малое предпринимательство (налоги на имущество субъектов малого бизнеса 1,4 млрд + кадастровая оценка 1,0 млрд. руб. + прирост объектов капитального строительства и индексация 0,5 млрд. руб.).

ВТОРОЕ. Повысить объективность оценки кадастровой стоимости объектов недвижимости путем доработки методологии совместно с профессиональным сообществом оценщиков.

Кадастровая стоимость значительного количества объектов коммерческой недвижимости в Омске, определенная методами затратного подхода в Отчете № 05/ОКС/2023 от 10.07.2023, оказалась ниже рыночного уровня более, чем в 100 раз!!!

Потенциал повышения объективности кадастровой оценки – около 1 млрд. руб. (Слайд 15)

ОЖИДАЕМЫЙ РЕЗУЛЬТАТ предлагаемых изменений – это вклад в решение трех ключевых вызовов: экономических проблем, бюджетного дефицита и укрепления налоговой морали (слайд 17). Последнее (налоговая мораль) играет очень важную роль. Повышение уровня налоговой морали на 0,5 балла (из оценки 3 балла) обуславливает сокращение теневой экономики на 4-5 процентных пункта (эта зависимость установлена исследованиями американских ученых на основе данных 32 стран Европы, США, Австралии и подтверждена Автором в исследовании по РФ). А это значительный резерв налоговых доходов. Но для роста налоговой морали налогоплательщики должны ощущать налогообложение как справедливое, равное.

АЙТХОЖИНА Гульнар Сейтахметовна, кандидат экономических наук, советник налоговой службы РФ 2 ранга, экс-директор департамента городской экономической политики администрации города Омска, автор более 100 научных публикаций по вопросам налогообложения.