Приложение 2 к обращению к губернатору о кадастровой оценке.

Аналитические материалы

о экономической обоснованности размера ставки налога на имущество и результатах кадастровой оценки в городе Омске объектов недвижимости, предусматривающихразмещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания (по ст. 378.2 НК РФ)

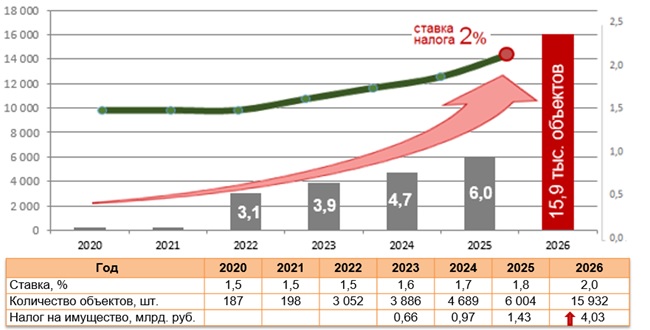

Согласно Закону Омской области № 2514-ОЗот 20.10.2022 в 2025годув отношении коммерческих объектов недвижимого имущества площадью свыше 1000 кв.м. (6 004 объекта — перечень утверждён Приказом МИО № 253-п от 29.11.2024г.) налоговая ставка составляет 1,8%, а в 2026г. налоговая ставка составит 2% и будет применяться ко всем объектам недвижимости (около 16 тыс. объектов), предусматривающимразмещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания (по ст. 378.2 НК РФ).

За 5 лет рост количества объектов с 187 шт. почти до 15,9 тыс. шт., т.е. в 85 раз.

Рост ставки налога с 1,5% до 2%, т.е. увеличение + 33%

В 2024г. в сравнении с 2023г. ставка налога на имущество выросла с 1,6% до 1,7%, т.е. на 6%, а количество объектов с 3 886 до 4 689 шт. т.е. на 21%, что привело к увеличению собираемого налога на имущество на 32% до 973 млн. руб. И, если в 2026 году ставка налога увеличится до 2% (т.е. + 11% к 2025г.), а количество объектов вырастет с 6 тыс. шт., до 15,9 тыс. шт. (т.е. +266%), то по аналогии объем налога на имущество в 2026г. по сравнению с 2025г. должен вырасти в 3 раза?

Проблема:

Текущая редакция закона по экономической сути формирует неравные условия для деятельности субъектов, находящихся на общей и упрощённой системе налогообложения, создавая тяжёлые условия для малого и среднего бизнеса.

При налогообложении коммерческой недвижимости площадью свыше 1 000 кв м. суммарные поступления налога на имущество от 6 тыс. объектов за 2025г. составят 1,4 млрд. руб. Основными плательщиками выступают средние и крупные предприятия, владеющие крупными объектами недвижимости, которые, по сути, перераспределяют фискальную нагрузку: выплачивая в областной бюджет налог на имущество, они компенсируют эти платежи за счёт уменьшения отчислений налога на прибыль, выплачиваемого в федеральный бюджет. Таким образом, дополнительная налоговая нагрузка, связанная с увеличением ставки налога на имущество с 1,8 до 2,0 на крупный бизнес практически не происходит, а вот субъекты малого бизнеса, применяющие упрощённую и петентную систему, а также самозанятые лишены этой возможности и для них это повышение напрямую и значительно снизит их доходы и благосостояние, вплоть до банкротств.

Таким образом, в 2026 году налог на имущество от кадастровой стоимости будет взиматься (по ст. 378.2 НК РФ) со всех 16 тыс. коммерческих помещений на территории Омской области, независимо от их площади и статуса налогоплательщика. Соответственно произойдет вовлечение в налогообложение объектов площадью менее 1 000 кв.м., которые, как правило, принадлежат субъектам малого бизнеса, а значит рост налога на имущество с 1,4 до 4,0 млрд., т.е. на 2,6 млрд. произойдет за счет обычных экономически активных граждан Омского региона. В отличие от крупных и средних предприятий, малый и микробизнес (не применяющий ОСН) не сможет компенсировать данный налог за счёт снижения налога на прибыль. Эта мера является непосильным увеличением налогового бремени от постоянных затрат на имущество, что в современных условиях спада предпринимательской деятельности будет вести к разорению граждан Омской области.

Кроме того, у субъектов малого бизнеса в 2026 году резко и значительно снижается и без того постоянно падающая рентабельность предпринимательской деятельности, в связи с ново обязанностью оплаты НДС в размере 5 и 7%.

Предлагаемое решение:

- Дифференциация налоговой ставки для граждан, малого и крупного бизнеса, как ключевой экономический инструмент развития земельно-имущественных отношений: Для смягчения негативных последствий налоговой нагрузки целесообразно снизить ставку налога на имущество с 2% до 1% на объекты капитального строительства с 2026 года для всех субъектов малого бизнеса (УСН, петент, самозанятые) и обычных граждан. Это позволит снизить налоговую нагрузку и предотвратить банкротства в секторе малого предпринимательства.

- Установление ставки 0,5% для объектов социальной направленности — спортивные, образовательные, медицинские, культурные и аналогичные социальные объекты, независимо от площади и кадастровой стоимости, нуждаются в льготе из-за часто высокой кадастровой оценки и ограниченных экономических возможностей. Это укрепит социальную инфраструктуру без ущерба для бюджета.

- Повышение объективности кадастровой стоимости для сохранения бюджетных доходов: Указанное снижение ставки не приведет к потере доходов бюджета при условии установления кадастровой стоимости коммерческих объектов на объективном рыночном уровне, а не на основе заниженного затратного подхода. Такая мера обеспечит баланс между фискальными интересами государства и экономической устойчивостью малого бизнеса.

- Устранение барьеров по актуализации кадастровой стоимости до рыночного уровня. Отклонение кадастровой стоимости от рынка как в меньшую, так и в большую сторону должно оперативно выявляться в ходе мониторинга результатов государственной кадастровой оценки и оперативно устранятся в рамках действия ФЗ 237.

Основание:

Предлагаемое изменение размера ставки налога для субъектов малого бизнеса не приведёт к появлению выпадающих доходов бюджета, т.к. на 01.01.2026 года запланировано значительное расширение налоговой базы по налогу на имущество с 6 тыс. объектов до 15,9 тыс. объектов и рост налога с 1,4 млрд. руб. в 2025, до 4 млрд в 2026.

Мониторинг результатов государственной кадастровой оценки объектов капитального строительства, предусматривающихразмещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания (по ст. 378.2 НК РФ)

Государственная кадастровая оценка (ГКО) объектов капитального строительства (ОКС) в Омской области впервые выполнена ФКЦ Земля и Федеральным БТИ (Ростехинвентаризация) в 2012 г. (Отчёт № 03-ГКОН-55-2012 от 01.10.2012 г.),результаты утверждены Министерством имущественных отношений Приказ № 1-п от 21.01.2013 г.

ГКО ОКС актуализирована в 2021г.и 2023г. Бюджетным учреждением Омской области «Омский центр кадастровой оценки и технической документации» (БУ «Омский центр КО и ТД»): Отчет № 03/окс/2021 от 20.07.2021г.и Отчет № 05/ОКС/2023 от 10.07.2023г. об итогах государственной кадастровой оценки на территории Омской области объектов недвижимости (за исключением земельных участков): зданий, сооружений, помещений, машино-мест, объектов незавершенного строительства. Дата определения кадастровой стоимости 01.01.2023 г.

Для расчёта кадастровой стоимости объектов предусматривающихразмещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания (по ст. 378.2 НК РФ) применены методы сравнительного подхода для помещений и затратного подхода для зданий.

При расчёте кадастровой стоимости методами Сравнительного подхода проведён анализ рынка недвижимости и использованы рыночные данные в регрессионных моделях (стр. 93-104 Отчёта), для расчёта стоимости помещений:

- 4 группа «Объекты коммерческого назначения, предназначенные для оказания услуг населению, включая многофункционального назначения», подгруппа «г. Омск» (помещения)

Результатом моделирования является уравнение вида:

УПКС = 767.40125725388*e^(+0.417656688694588*([Этаж помещения])+0.49706574108759*([Ценовая зона])+0.319707448625229*((1.937075+0.01751-Расстояние до остановок))+0.419571444830517*([Линия застройки])+0.0235805707718992*((42.387259+0.00-Расстояние до исторического центра г. Омск))+1.01089415406236*([Площадь торгово-офисная]))

- 6 группа «Административные и бытовые объекты, подгруппа «г. Омск» (помещения)

Результатом моделирования является уравнение вида:

УПКС = 618.971498048545*e^(+0.534610013730584*([Линия застройки])+0.874421861863081*([Площадь торгово-офисная])+0.663098133099*((0.699919+0.010256-Расстояние до остановок))+0.0225269819898333*((42.906886+0.00-Расстояние до исторического центра г. Омск))+0.743319894689101*([Ценовая зона])+0.515792633907271*([Этаж помещения]))

Таким образом,при расчёте кадастровой стоимости методом Сравнительного (рыночного) подхода для торговых помещений и административно-офисных помещений использованы ценообразующие факторы:

- Этаж помещения;

- Ценовая зона;

- Расстояние до остановок;

- Линия застройки;

- Расстояние до исторического центра г. Омск;

- Площадь торгово-офисная.

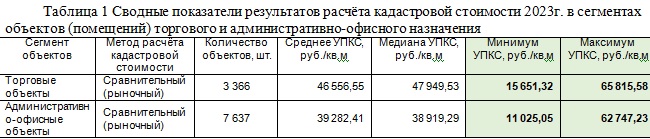

Для помещений,предусматривающих размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания (по ст. 378.2 НК РФ), получены следующие результаты кадастровой оценки, основанные на рыночных данных:

При этом, в соответствии с нормами ст. 22.1 ФЗ № 237 о кадастровой оценке, целесообразно сравнивать результаты кадастровой оценки с уровнем рыночных цен в исследуемых сегментах недвижимости, учитывая долю объектов капитального строительства (ОКС) в стоимости единых объектов недвижимости.

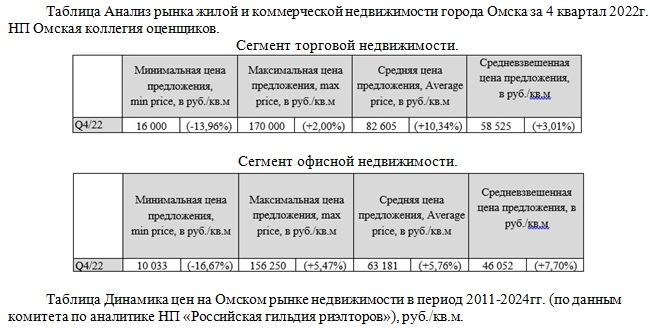

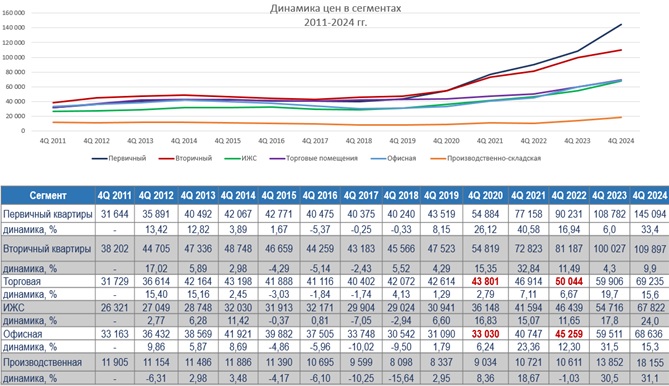

Полученные Сравнительным подходом результаты коррелируют с аналитическими показателями НП «Омская коллегия оценщиков» (Анализ рынка жилой и коммерческой недвижимости города Омска за 4 квартал 2021-23 гг.) и данными комитета по аналитике НП «Российская гильдия риэлторов» о динамике цен на Омском рынке недвижимости в период 2011-2023 гг.

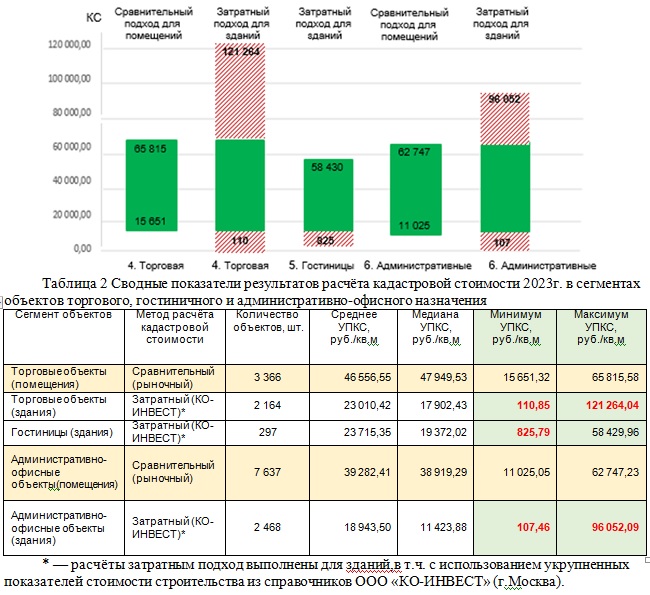

Вывод 1: С использованием методов сравнительного подхода и анализа данных рынка коммерческой недвижимости города Омска была определена кадастровая стоимость объектов предусматривающих размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания (по ст. 378.2 НК РФ). Наиболее низкая стоимость была зафиксирована на уровне 15 651 руб./кв.м., тогда как наивысшая стоимость составила 65 816 руб./кв.м., что соответствует рыночному уровню цен. При этом, следует отметить, что коммерческие здания, оцененные с применением затратного подхода, демонстрируют значительное отклонение кадастровой стоимости от рыночных цен. В частности, наименьшая кадастровая стоимость ряда объектов составила всего 110 руб./кв.м., что не соответствует реальным рыночным условиям. В результате анализа было установлено, что более 1 000 объектов торгового и более 1 000 объектов административно-офисного назначения имеют кадастровую стоимость, ниже минимального рыночного уровня, в то время как около 100 объектов имеют кадастровую стоимость, превышающую рыночные цены. Таким образом, кадастровая стоимость значительного количества коммерческой недвижимости в Омске, определенная методами затратного подхода в Отчете № 05/ОКС/2023 от 10.07.2023, оказалась ниже рыночного уровня более чем в 100 раз.

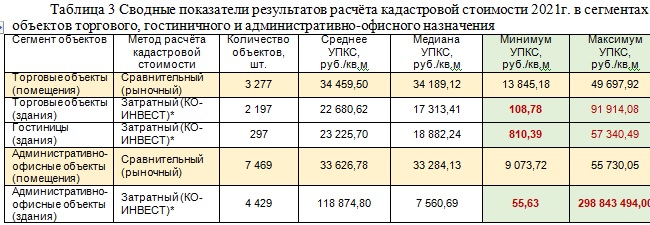

Отдельно следует отметить результаты кадастровой оценки объекта «Кассовый узел» в 2021 г. с площадью 0,1 кв.м. удельной показатель кадастровой стоимости, которого составил 298 843 494 руб./кв.м. (298 миллионов рублей за 1 квадратный метр), что является абсолютным нереалистичным значением.

Вышеуказанные сведения свидетельствуют об отсутствии надлежащей проверки результатов государственной кадастровой оценки, в соответствии с требованиями Методических указаний по кадастровой оценке (Приказ Росреестра № П/0336), в отчетах: Отчёт № 03-ГКОН-55-2012 от 01.10.2012 г., Отчет № 03/окс/2021 от 20.07.2021 г., Отчет № 05/ОКС/2023 от 10.07.2023 г.

В приложении приведены перечни объектов, чья кадастровая стоимость находится ниже и выше рыночных границ в каждом сегменте рынка. (Для гостиниц Группа 5 использованы рыночные границы сегмента административно-офисных объектов Группа 6).

Проведен динамический анализ результатов государственной кадастровой оценки объектов капитального строительства в 2012/2021/2023 гг. (Отчёт № 03-ГКОН-55-2012 от 01.10.2012 г., Отчет № 03/окс/2021 от 20.07.2021 г., Отчет № 05/ОКС/2023 от 10.07.2023 г.).

Вывод 2: Кадастровая стоимость объектов коммерческой недвижимости в городе Омске была установлена с учетом методологических подходов, применяемых на момент 2012 года. Однако, следует отметить, что методология оценки, использованная в тот период, не обеспечивала адекватного отражения рыночной стоимости объектов недвижимости. Это привело к значительным расхождениям между кадастровыми и рыночными ценами, что, в свою очередь, создало предпосылки для системных искажений в оценке стоимости объектов.

В последующие годы, в частности в 2021 и 2023 годах, кадастровая стоимость была подвергнута единообразной индексации. Однако, данная индексация носила формальный характер и не сопровождалась глубоким анализом соответствия кадастровой стоимости реальным рыночным условиям. В результате, отсутствие комплексного анализа и переоценки кадастровой стоимости привело к тому, что многие объекты остались недооцененными или переоцененными в контексте текущих рыночных реалий.

Таким образом, можно утверждать, что кадастровая стоимость объектов коммерческой недвижимости в Омске в 2021 и 2023гг. не была адекватно пересмотрена с учетом изменений, произошедших на рынке, что ставит под сомнение ее достоверность и применимость для целей налогообложения по ст. 378.2 НК РФ.

Далее проведём сравнение результатов ГКО ОКС и аналитические показатели рынка коммерческой недвижимости г. Омска:

На 01.01.2021 г. для торговых объектов: среднерыночное – 43 801 руб./кв.м, для административно-офисных объектов: среднерыночное – 33 030 руб./кв.м, минимальное – 4 313 руб./кв.м., максимальное – 100 000 руб./кв.м.

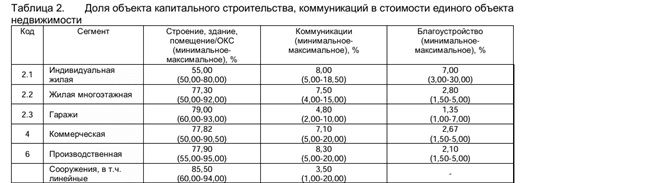

Важно: Доля объектов капитального строительства (ОКС) в стоимости единых объектов торговой и административно-офисной недвижимости, в соответствии с данными приложения № 7 Методических указаний по государственной кадастровой оценке (Приказ Росреестра № П/0336),составляет от 60% до 80% (в среднем 70%).

Доля объектов капитального строительства (ОКС) в стоимости единых объектов торговой и административно-офисной недвижимости, в соответствии с данными исследований экспертов рынка недвижимости составляет от 50% до 90,5%, в среднем 77,82%.

Раздел 2.6.5. (стр. 104 Отчёта) Определение кадастровой стоимости моделированием на базе УПКСпроводилось в отношении объектов с неполными и/или противоречивыми характеристиками.

Методы Затратного подхода использованы при определении кадастровой стоимости зданий, сооружений, объектов незавершённого строительства (ОНС) (стр. 105-120 Отчёта) Раздел 2.6.6. Определение кадастровой стоимости зданий, сооружений, ОНС затратным подходом.Для проведения расчетов использованы справочники укрупненных показателей восстановительной стоимости (УПВС, для объектов недвижимости, построенных до 2000г.) и справочные системы ООО «КО-ИНВЕСТ» (г. Москва) для расчета объектов недвижимости, построенных после 2000 года.

Проводя анализ рыночных показателей применения Сравнительного подхода (Таблица 1) и результаты расчёта Затратным подходом (Таблица 2 и 3) отметим, что расчёт кадастровой стоимости ряда объектов Затратным подходом даёт результаты, выходящие за рыночные границы, установленные в сравнительном подходе.

Таким образом, можно сформировать перечни объектов, чьи значения кадастровой стоимости ниже и выше рыночных границ в каждом сегменте рынка (См. приложение).

Общие выводы:

- Кадастровая стоимость объектов коммерческой недвижимости г. Омска определённая методами затратного подхода (с использованием справочников ООО КО-ИНВЕСТ г. Москва) в Отчёте № 05/ОКС/2023 от 10.07.2023 г. имеет значения выше рыночного уровня более чем для 100 объектов и ниже рыночного уровня цен более чем для 2 000 объектов (перечни в приложении 1).

- При проведении кадастровой оценки объектов капитального строительства были проигнорированы данные о зарегистрированных в Росреестре сделках с недвижимостью, что снизило точность оценки и привело к несоответствию кадастровой стоимости реальному уровню рынка. Учет реальных сделок необходим для отражения текущих ценовых тенденций и предотвращения несправедливого налогового бремени.

- Проведение оценочного зонирования при кадастровой оценке недвижимости крупного города требует учёта рыночных изменений и территориальной дифференциации цен. Однако в кадастровой оценке использованы всего четыре ценовые зоны (тогда как в ценовом зонировании НП «Омская коллегия оценщиков» и в оценочной практике применяется 49 экономических зон), что искажает кадастровую стоимость и не отражает рыночную специфику и доходность объектов, связанную с их местоположением. Оптимальное решение заключается в увеличении числа зон и введении гибких алгоритмов переоценки для повышения точности оценки и выравнивания налоговой нагрузки.

- При кадастровой оценке коммерческих объектов недостаточно учитываютсягод постройки и реальный уровень износа зданий, что приводит к значительной погрешности результатов. Игнорирование этих факторов нарушает принципы справедливости и сопоставимости, провоцирует неправильное налогообложение и дестабилизирует рынок недвижимости. Для исправления ситуации необходимо создание информационной базы о техническом состоянии объектов и применение специальных методик оценки износа.

- При проведении кадастровой оценки коммерческих объектов не учитываются их уровень внутренней отделки и техническое оснащение, как в расчётах затратным, так и сравнительным подходом, т.е. как для зданий, так и для помещений, что приводит к существенным искажениям результатов. Данное упущение нарушает принципы справедливости оценки и сопоставимости данных, особенно в отношении помещений, вызывая ошибки в налогообложении и деформации рыночных механизмов.

- При кадастровой оценке коммерческих объектов отсутствуют необходимые поправки на различия между зданиями и отдельными помещениями, что приводит к существенным погрешностям и недооценке уникальных свойств каждого объекта недвижимости. При этом в исследованиях ценообразующих факторов подобные корректировки подробно представлены и имеют значимый размер 12% и более.Отсутствие индивидуальной корректировки обусловливает завышение или занижение кадастровой стоимости, создавая дополнительные экономические риски и препятствуя эффективному налогообложению недвижимости.

- Кадастровая оценка коммерческой недвижимости содержит некорректный учёт площади объектов большого размера, например, мегамаркетов, зданий крупных торговых и офисных центров и т.п., что не учитывает масштаб объектов, что особенно важно для помещений, площадь которых изменяется в интервале от 0,1 до 30 тыс. кв.м, при этом в Отчете № 05/ОКС/2023 от 10.07.2023г. применяется максимальный интервал «более 500 кв.м.», т.е. все объекты свыше 500 кв.м. и до 30 тыс. кв.м., считаются «под одну гребёнку», что абсолютно не соответствует рыночному уровню цен объектов с площадью 5/10/20 тысяч кв. метров и более. Это создает проблемы в налогообложении, ухудшая условия инвестирования и порождая дисбаланс налоговой нагрузки.

Об объектах с кадастровой стоимостью свыше 350 млн. рублей.

В приказе Министерства имущественных отношений Омской области установлены 17 объектов, с кадастровой стоимостью свыше 300 млн. руб., однако в случае организации работ по объективной кадастровой оценке количество таких объектов вырастет более 7, а поступления в бюджет по налогу на имущество от данных объектов превысит 2 млрд. рублей.

Объективная актуализация кадастровой стоимости

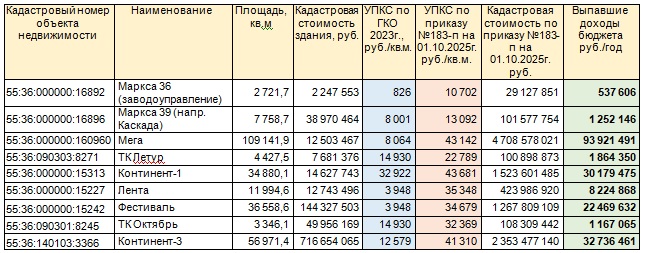

По результатам направления перечня из 9 объектов с неадекватным размером кадастровой стоимости, в приказе Министерства имущества №183-п от 01.10.2025 г.

Только одно обращение и всего 9 объектов из выявленных более 2 тыс. «заниженных» вернет в бюджет около 200 млн. рублей выпавших доходов.

Вопросы:

- Сколько миллиардов рублей дополнительно поступит в бюджет Омской области после объективной актуализации кадастровой стоимости по более 2 тыс. объектов с «заниженной» оценкой?

- По чьей халатности бюджет недополучал все эти колоссальные налоги на имущество с 2016г., т.е. за 10 лет?

Ситуация с установлением кадастровой стоимости в размере рыночной

Комиссия Росреестра в Омской области работала с 2012 по 2020гг включительно. В ходе работы в среднем 75% решений были положительными. Справочно: в 2019 г. (полноценный год работы) состоялось 29 заседаний, рассмотрено 479 заявлений, положительно рассмотрены 72% (в 2020 г. – 77%), снижение суммарной кадастровой стоимости составило 70% (в 2020 г. – 52%).

Вывод: Таким образом, сравнивая работу Комиссии Росреестра и деятельность БТИ, можно сделать вывод о почти полной блокировке сотрудниками БТИ досудебного порядка установления кадастровой стоимости в размере рыночной по ст. 22.1 ФЗ 237.

РЕПИН Максим Александрович, член комитета по аналитике Российской гильдии риэлторов, сертифицированный Российской гильдией риэлторов аналитик-консультант рынка недвижимости, представитель аналитического центра ассоциации «Русское общество оценщиков», сертифицированный СРО «Русское общество оценщиков» оценщик недвижимости.