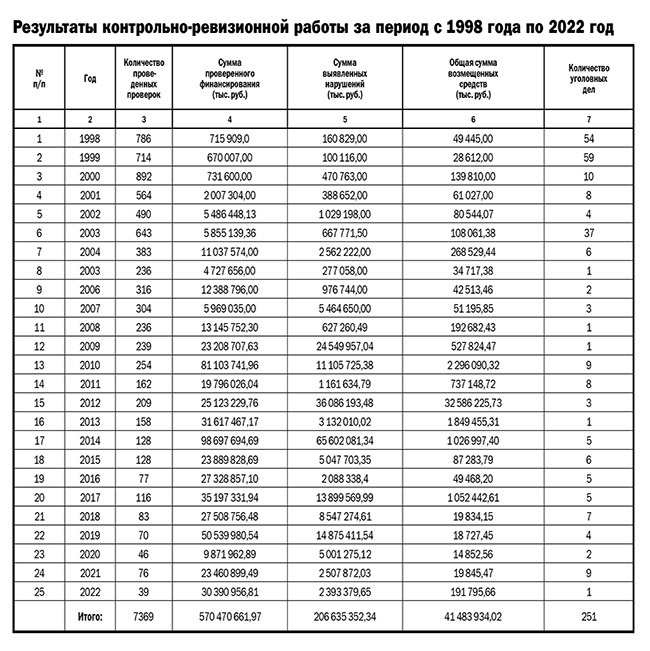

Ревизоры России отмечают столетний юбилей.

23 октября 1923 года — официальная дата создания контрольно-ревизионных органов Минфина России, когда в составе Народного комиссариата финансов СССР было образовано Финансово-контрольное управление с аппаратом на местах. В 1998 году на базе аппаратов главных контролеров-ревизоров были созданы контрольно-ревизионные управления в регионах России, а в 2016 году все эти контрольные функции были переданы Федеральному казначейству. В связи с юбилеем обозреватель «Коммерческих вестей» Карина РЕГЕР обратилась с рядом вопросов к заместителю руководителя УФК по Омской области, советнику государственной гражданской службы РФ 1 класса Виктору НОВОСИЛЬЦЕВУ:

– Виктор Александрович, как изменилась работа ревизоров после перехода под крыло Федерального казначейства?

– Изменения произошли глобальные. Мы сразу погрузились в информационное пространство казначейства. Если раньше мы сюда направляли запросы от Росфиннадзора, то сейчас в этой системе нам самим видно все. Кто сколько получил, паспорта объектов контроля, соглашения о выделении средств, можем достать любые платежки. Плюс нашей полной погруженности в эту информационную среду ощутимый.

А еще появилась жесткая регламентация. Стали стандартизированы все наши действия. В КРУ постсоветского времени этого в принципе не было. Мы действовали на основе опыта и, наверное, субъективного понимания справедливости. Было Постановление Правительства РФ № 888, в котором устанавливались права и обязанности ревизоров. В Росфиннадзоре уже были кратко прописаны порядок планирования и проведения контрольных мероприятий и реализации результатов, но, по большому счету, это и все. В казначействе же сейчас любое действие процессуально стандартно. На каждый документ есть образец. Каждое выявленное нарушение должно соответствовать классификатору. Если ты сделал что-то не так, то тебе либо внутренний контроль на это укажет, либо потом твои действия может оспорить объект контроля, потому что они не соответствует стандартам. А их, стандартов, сейчас у нас достаточно много.

– Это же хорошо? Регламентация идет на пользу ревизорам?

– Что-то помогает. А что-то нет. Чем плохи или хороши стандарты? Для опытного ревизора они не особо в помощь. Он и так понимает, как лучше и быстрее. Его стандарты в этой ситуации скорее тормозят на тот объем времени, который необходим для оформления процедур, без них он бы быстрее выдал результат.

Но стандарты, безусловно, хороши для тех, кто только начинает работать, опыта еще нет, а тут – четкий расписанный перечень действий, который он должен совершить. У нас очень подробные программы, и следуя алгоритму из программы проверки, как минимум, по-крупному не ошибешься.

– Что вы считаете минусом имеющихся стандартов?

– Скажем честно, главным минусом стандартов является некоторое забюрокрачивание работы ревизора. Времени на соблюдение всех процедур размещения документов, сведений, протоколов, образуемых при подготовке, проведении и реализации результатов проверок, уже уходит почти столько же, сколько и на саму проверку.

К тому же сам по себе факт контроля перестал быть неожиданностью. Помните гоголевскую сцену «К нам едет ревизор!»? Ревизор – это было всегда внезапно. А мы сейчас свой план проверок на год вперед выкладываем уже в декабре, и в декабре же объекты контроля могут увидеть, что в следующем году они запланированы у нас к проверке. Плюс, согласно стандартам, минимум за сутки мы должны предупредить проверяемых, направить им копию приказа о назначении проверки.

Кроме того, мы должны еще и сообщить, на каком основании проводится контрольное мероприятие, например, на основании поручения ФСБ. Это, скажем так, не способствует эффективной работе ревизора, да и оперативных сотрудников, заставляя объект контроля лишний раз быстрее подчистить хвосты.

Если мы направляем запрос на предоставление информации, мы должны дать объекту не менее трех дней. Хотя зачастую мы знаем, что эти данные есть прямо здесь и сейчас в наличии. И некоторые объекты контроля этим злоупотребляют.

– Так и у наших региональных органов контроля те же трудности?

– А наши региональные органы внутреннего контроля говорят, что у них таких проблем нет. Что и логично. Они проверяют региональные объекты по поручению руководства региона. Понятно, что если им не предоставляют документы получатели бюджетных средств, то выходит, что проверяемые опосредованно противодействуют своему губернатору. Что, как минимум, маловероятно. По этой же причине, кстати, они практически не штрафуют за препятствование проведению проверки, за непредоставление документов. А у нас таких штрафов по объектам контроля хватает.

– Так в чем в итоге была основная идея объединить Росфиннадзор и Федеральное казначейство?

– По всей видимости, идея была в полном контроле за бюджетными средствами. В частности, сейчас у нас сместился акцент с выявления правонарушений на их предупреждение. Это открыто декларируется. Наша задача – больше профилактировать, скажем так, неаккуратное обращение с бюджетными деньгами, укреплять бюджетную дисциплину. Этой цели служит в том числе и казначейское сопровождение. В итоге один орган осуществляет и предварительный, и последующий финансовый контроль.

– И как вас приняли в казначействе?

– У нас отличный коллектив. И приняли, кстати, нас прекрасно.

– Так, наверное, и в целом по стране прошло?

– Совсем нет. Вовсе не многие управления региональных казначейств поступили как наше. У нас же, еще до объединения, с казначейством были замечательные отношения – профессиональные, товарищеские, можно сказать, дружеские. Руководители менялись, но профессиональные контакты поддерживались. И потому, когда проходила ликвидация Росфиннадзора, Галина Николаевна СЕРДЮКОВА приняла решение наших специалистов сохранить по максимуму.

– Перешли все?

– Нет конечно, нас было почти 70 человек до ликвидации, а перешло, насколько помню, 35. Получилось, что пенсионеры ушли, валютный контроль перешел в налоговую инспекцию. Ушли кадровики, мобисты, бухгалтеры, гэошники, часть юристов. Но эти специалисты в казначействе были свои. А вот ревизоров мы практически всех сохранили. Сами ревизоры поначалу потеряли в должностях, но в зарплате при этом выиграли. Штатных единиц нам изначально дали меньше, но Галина Николаевна выделила на ревизоров часть своих ставок. И за последующие годы мы почти всех ревизоров подняли до их росфиннадзоровского уровня.

Но такая ситуация не во всех субъектах сложилась. Примеров удачных переходов кадров Росфиннадзора в казначейство, таких, как у нас, меньше, чем хотелось бы. Где-то казначеи стали начальниками контрольных отделов, а то и замами, курирующими контрольную работу. Очень многие поуходили, есть управления, где потеря ревизорских кадров составила критические величины. Потому можно сказать, что это был удар по службе. Это для любой службы беда, когда потеря профессиональных кадров составляет тысячи человек. Но в каких-то регионах ситуация сейчас выправилась.

– Уровень зарплаты ревизоров сейчас достаточен, чтобы они оставались на службе? Вы вообще в ревизорах нуждаетесь?

– Да, мы очень нуждаемся в ревизорах. В Росфиннадзоре в отдельные периоды текучка доходила до 30% в год. Это был кошмар. Настоящий дисгенезис финансового контроля. Вырождение. Уходили самые перспективные. Оставались либо в хорошем смысле фанатики службы, либо те, кого никуда не берут. Мы просто не успевали передавать опыт.

Нынешний уровень финансирования в казначействе позволяет избежать текучки, но пока он недостаточен для привлечения нужных нам кадров. У нас есть стабильные вакансии, но люди к нам идти не особо спешат. Работы много и ответственность большая.

– А кого вы рассматриваете, чтобы взять к себе в ревизоры? С каким образованием, опытом? Кто для вас интересен?

– Для нас интересны специалисты с профильным образованием – финансово-экономическим. Но с удовольствием берем и инженеров-строителей, так как огромный объем проверок связан со строительством, капремонтом и реконструкцией объектов. Человек со строительным образованием у нас всегда найдет работу. И мы ищем таких людей. Плюс нам важна минимальная юридическая грамотность, так как мы работаем с колоссальным объемом документов. Ревизор должен сам заниматься административным производством от возбуждения дела до этапа его направления на рассмотрение должностному лицу или в суд. Возбуждение дела, составление протокола, осуществление административного расследования – все это делает ревизор. Как правило, он совершает все эти процессуальные действия, не обладая юридическим образованием. И совершить их он должен грамотно, иначе результат его работы может быть оспорен. А потому юристов мы тоже с удовольствием берем. Для карьеры высшее образование обязательно, но главное для ревизора – умение логически мыслить.

– А как вы можете это проверить?

– Да никак! Только в ходе контрольных мероприятий. Ну не учили нигде на ревизора. И финансово-экономические вузы ревизоров не выпускали. Сейчас появилась кафедра «Финансовый контроль и казначейское дело» в Финансовом университете при Правительстве РФ, возглавляемая замруководителя Федерального Казначейства Эли Абубакаровичем ИСАЕВЫМ с программой бакалавриата по профилю «Государственный финансовый контроль». Но выпускники до нас пока не добрались. А другое профильное образование-то и назвать сложно. Да и как иначе, если сегодня ревизор проверяет аграриев, получивших господдержку, и он должен вникнуть в систему сельскохозяйственной отрасли, в специфику выращивания, например, льна, картофеля, обработки земель, начать разбираться в этих вопросах почти на уровне самого агрария. А иначе не выявить нарушения.

А потом он проверяет Минздрав. И он должен понимать, чем отличаются характеристики тех или иных томографов или ренттгенаппаратов, как ангиографы отличаются по классу, потому что это все влияет на цену закупки.

А потом он выходит на проверку в сферу образования и должен разбираться там. Пошел проверять вуз – будь добр знать, как выплачиваются стипендии, на что получаются гранты, и даже вникнуть, насколько возможно, в темы научно-исследовательских работ. Например, не были ли ранее какие-то из этих тем уже оплачены из федерального бюджета, просто под другим названием. А мы выявляли и такие нарушения. Вот и представьте, на каком уровне должен работать ревизор. И одно финансово-экономическое образование тут не всегда поможет.

А мы ведь проверяем и гособоронзаказ, и модернизацию оборонных предприятий. Надо разбираться в порядке формирования цены, в калькуляциях, уметь вникнуть в технологический цикл производства.

В годы текучки ревизоры легко расходились по тем объектам, которые они когда-то проверяли. Но большей частью ревизор все же уходит в сферу контроля. Мы своими спецами наполнили многие контрольные службы холдингов и крупных предприятий.

И сейчас наши ревизоры в цене. Москва 7-8 человек в год из нашего омского управления забирает на проверки, которые организует Центральный аппарат Федерального казначейства. А проверок по поручению Президента РФ и Правительства РФ сейчас очень много.

– Есть ощущение, что за последние годы меняются приоритеты по сферам проверок? Или они большей частью событийны?

– Конечно, глобальные проблемы страны вносят коррективы в план проверок. Коронавирус нас переориентировал мгновенно. Перенастроили работу ревизоров на проверку эффективности трат на антиковидные мероприятия. И я считаю, дали исключительный результат. Это, кстати, тоже один из нюансов нынешнего времени. Мы исключили множество плановых объектов и сконцентрировались на том, что было в приоритете.

В норме работа казначейства завязана на плановую структуру контрольных мероприятий. План складывается из пожеланий Правительства РФ, Минфина РФ, Генеральной Прокуратуры РФ, и мы идем проверять то, что они определяют. При этом в планах иногда присутствуют объекты с низким риском, например, где есть компенсации гражданам. Исторически там очень невелик риск нарушений, по крайней мере, в Омской области. Потому как если гражданам чего-то недодали, то они и сами придут. И все выявят. То же касается и пособий. Там больше жалоб, чем случаев невыплат. Но Минфин РФ им уделяет внимание, так как они социально значимы.

А когда объект действительно рискоемкий, ревизор бы на нем внимательнее поработал для выявления нарушений, но времени нет. В ковид же у нас из плана убрали объекты проверок с низким риском, и мы дали результат, потому что мы смогли сосредоточить ревизоров именно там, где надо. А иначе просто времени бы на это не хватило. Посылалось значительное количество запросов, были опрошены многие профильные специалисты, во время обычной проверки мы бы не успели все это сделать. Даже не все ответы просто успели бы вернуться к концу проверки. А тут было выделено необходимое время, и ревизоры выявили огромный объем нарушений.

– Часто планы корректируются?

– Коррективы в планы вносятся и сейчас. Нас очень радует, что внимание стало уделяться куда больше серьезным правонарушениям. Тем, что наносят стране вред, большой ущерб. Для этого у нас за основу взят риск-ориентированный подход с использованием информационных ресурсов казначейства. Есть система риск-мониторинга, она отслеживает объекты через ЕИС (единую систему закупок).

– Есть какие-то дела за последнее время, которые можно отметить, как чрезвычайно большие, значимые. Важные. Что еще, может, не получило резонанс?

– Я считаю, до сих про пробел в законодательстве – неурегулированность, недостаточная регламентация контроля в сфере деятельности регоператоров по вывозу ТКО (твердых коммунальных отходов). Если у нас есть регоператор по капремонту, то там есть отдельный порядок проведения контрольных мероприятий. Потому региональный фонд капремонта под контролем. Там периодически выявляются грубые нарушения, но со временем их будет меньше, так как этот фонд постоянно под нашим вниманием. И кстати, как раз в тот период, когда мы из-за ковида были ограничены в возможности проведения контрольных мероприятий и на год оставили его без внимания, случилось известное уголовное дело. Мы видим зависимость – где контроль регулярен, там количество нарушений снижается год от года, а количество грубых правонарушений сходит на нет.

А если сравнивать регоператора капремонта с регоператором ТКО – в обоих случаях источник их финансирования – обязательные платежи населения, практически приравненные к налогам. И тут и там жители домов обязаны осуществлять платежи, которые определяются тарифами. Плюс резко возросшие суммы платят юрлица. Но если в капремонте регоператор проверяемый, то в вывозе мусора – не проверяемый. Нет сегодня нормативного акта по проверке регоператоров ТКО. И это при том что они получают значительные средства из бюджетов субъектов в качестве компенсации своих возможных убытков.

У нас в регионе мы выявили, что, получая деньги от ЗАО «Магнит» за вывоз ТКО, ООО «Экос» в большом объеме передало работу субоператорам, оставив при этом основную часть средств себе. Например, по Кировскому округу «Экос» оставил себе 333 млн рублей из 482 полученных (почти 70%!), при этом на 144 млн рублей услуга по вывозу отходов вообще не была оказана. А теперь представьте общий масштаб, если объем контрактов с «Экосом» составляет более 14 млрд рублей.

– Так а разве к этому у вас еще не привлечено внимание на высшем уровне?

– Этот вопрос поднимался нами на Совете руководителей территориальных органов казначейства. Теперь этой проблемой занимается центральный аппарат.

– Вы вообще ощущаете юбилей контрольно-надзорных органов как праздник?

– Столетие службы – это праздник ревизоров. Вся их сила – это масса накопленного опыта, от бывших ревизоров к нынешним, а от нынешних к будущим. Передача опыта – важнейшая вещь. Я пришел работать в 90-е годы, это было интереснейшее время. Каждая проверка – уникальна. В то время по поручению правоохранительных органов мы имели право проверять организации любых форм собственности. Финансовые пирамиды, ювелирных магнатов, крупные промышленные предприятия, взаимозачеты. Были свидетелями того, каким образом смогли прирасти капиталами такие фирмы, как, например, «Акция» или «Мостовик». И ревизоры были уникальные. Когда нефтезавод проверяли, ревизор разбирался, как осуществляется поставка, отгрузка, оформление сопроводительных документов, сдача продукции франко-вагон или франко-резервуар и т. д. Чтобы выявить хищение на нефтезаводе, он за неделю при мне так погрузился в работу транспортно-логистической составляющей, что при опросе начальника подразделения он не просто разговаривал с ним на одном языке, он мог в любую секунду уличить того в искажении информации.

У ревизоров так работают мозги. И учебников таких нет. Опыт передавали вживую. Собирались по пятницам после работы, то один повод, то другой. А что такое ревизоры собрались? Первые 15 минут поговорят о том о сем, а потом кто-то начнет говорить о работе. Если ты приходишь через полчаса от начала сбора, то ощущение, что попал на производственное совещание. Реальная техническая учеба, где ревизоры делятся своими профессиональными наработками и секретами.

Мы, молодые ревизоры, могли часами сидеть, просто слушая, как один ревизор спорит с другим, кто как доказал свою позицию. И кто как что выявил. С каждых таких посиделок ревизоры выходили обогащенные опытом. А потом в понедельник приходили на работу с новыми мыслями и идеями. И это были лучшие техучебы.

Тогда мы регулярно собирались, а я стараюсь и сейчас поддерживать эту традицию и поощряю ревизоров неформально общаться.

Любая возможность – день рождения, праздник – этому помогает. Наверное, так же опыт может передаваться у оперативных работников, они меня поймут. Да и наши сотрудники с ними взаимодействуют очень тесно.

– Вы сказали об оперативниках. Вы часто взаимодействуете?

– Лучшая спайка в нашей работе – опер и ревизор. Оперативный сотрудник – это глаза и уши, информация. А ревизор –

непосредственное выявление правонарушения и документальное закрепление доказательств. Оперативные сотрудники ведь используют тот же риск-ориентированный подход в работе, только основан он не на базе казначейства, а на данных оперативно-розыскной деятельности (ОРД). И ревизор, выйдя на объект, идет в первую очередь по тем финансовым операциям, которые наиболее сомнительны с учетом полученной информации от ОРД. И это на пользу и ревизору, и оперу. И наоборот, когда ревизор проводит проверку, он будоражит людей на объекте проверки, что на руку оперативным сотрудникам. Так что опыт взаимодействия у нас солидный.

– Можно ли считать количество уголовных дел, возбужденных с вашей подачи по результатам проведенных ревизий, показателем работы службы или нельзя?

– Я считаю, что в тех регионах, где правосудие обеспечивает неизбежность наказания за совершенные преступления, как раз это и есть самый главный показатель. Мы же не для того работаем, чтобы нарушения бухучета выявлять. Это для бухгалтеров или аудиторов. У нас в Управлении есть отдел централизованной бухгалтерии, он занимается ведением бюджетного учета у федеральных органов исполнительной власти в субъекте. Так вот это в том числе их специализация. А ревизор для чего нужен стране? Чтобы следить за сохранностью государственных средств и не давать их разворовывать. Ты должен их уберечь от хищений, от нерационального использования, неэффективных трат. Чем лучше ты работаешь, тем более серьезное правонарушение находишь, тем ближе оно к уголовному наказанию. Так что – да, это важный показатель – выявленные неправомерные расходы бюджета, и, как следствие, возбужденные уголовные дела. Это говорит о том, что ревизор вскрыл там, где было «больно» для бюджета страны, где был значимый ущерб.

– Так что в работе ревизора главное?

– Очень важно, чтобы глаза горели, чтобы было интересно. Бывает, пришел ревизор, выявил, например, недостижение контрольных показателей. Вроде и работу сделал, и какое-то нарушение нашел. Но если бы посмотрел внимательнее, то выяснил, что здесь не могли быть выполнены показатели, потому что деньги украдены, а цифры нарисованы, или потребность завышена. Но это должно быть тебе интересно. И все, кому интересно и кто неравнодушен, у нас успешно продвигаются по карьерной лестнице. И именно это залог эффективной работы всей службы.

Ведь что такое ревизор? Ты вышел на объект и решения принимаешь сам. Только ты решаешь, какой период внимательнее отсмотреть, где встречную проверку провести, кого и как опросить или запрос куда направить. Кроме тебя этого никто не видит. Это колоссальная ответственность на плечах.

Уходя с объекта, ревизор всегда предполагает, что, возможно, что-то недоглядел, не там сделал выборку, не попал в точку риска. Ведь у ревизора физически нет возможности проверить все операции объекта контроля сплошным методом. Потому хороший ревизор –

это опыт, логика, внимание, умение быстро сориентироваться в обстановке и, проанализировав большой объем данных, сконцентрироваться на главном.

В нашей профессии главный – не руководитель. Главный – ревизор. Только он знает, что на этом объекте. И для объекта проверки он и есть государственный контроль, все контрольно-ревизионные органы в одном лице. Ревизор и есть бюджетное правосудие. От его совести и компетентности зависит облик всей службы.

Фото предоставлено казначейством

Ранее публикация была доступна только в печатной версии газеты «Коммерческие вести» от 27 сентября 2023 года.